di Andrea Dili – Dottore Commercialista

Il primo decreto emergenziale del Governo Draghi, denominato “Sostegni”, si apre con un nuovo contributo a fondo perduto riconosciuto ai soggetti titolari di partita iva danneggiati dall’emergenza sanitaria COVID-19. Se sul piano tecnico la misura si pone in continuità con quelle, analoghe, varate nel corso del 2020 dal Governo Conte, sul piano sostanziale emergono importanti elementi di novità, primo tra tutti il significativo ampliamento della platea dei beneficiari.

I beneficiari

Il contributo viene universalmente riconosciuto ai titolari di reddito agrario e agli esercenti attività d’impresa o arti e professioni che nel secondo periodo d’imposta antecedente alla data del 23 marzo 2021 (ovvero nel 2019 per le persone fisiche e per i soggetti diversi dalle persone fisiche con esercizio coincidente con l’anno solare) hanno conseguito ricavi o compensi non superiori a 10 milioni di euro. Rispetto ai decreti di autunno, quindi, viene meno il requisito dello svolgimento di attività identificate in specifici codici ATECO.

Sono, infine, inclusi nel novero dei beneficiari gli enti non commerciali, anche se soltanto in relazione allo svolgimento di attività commerciali, mentre ne sono espressamente esclusi gli enti pubblici, gli intermediari finanziari e le società di partecipazione.

I requisiti

L’accesso al contributo è condizionato al rispetto di due requisiti oggettivi:

- essere titolari di una partita iva attiva alla data del 23 marzo 2021;

- avere registrato nel 2020 un calo del fatturato medio mensile di almeno il 30% rispetto al 2019.

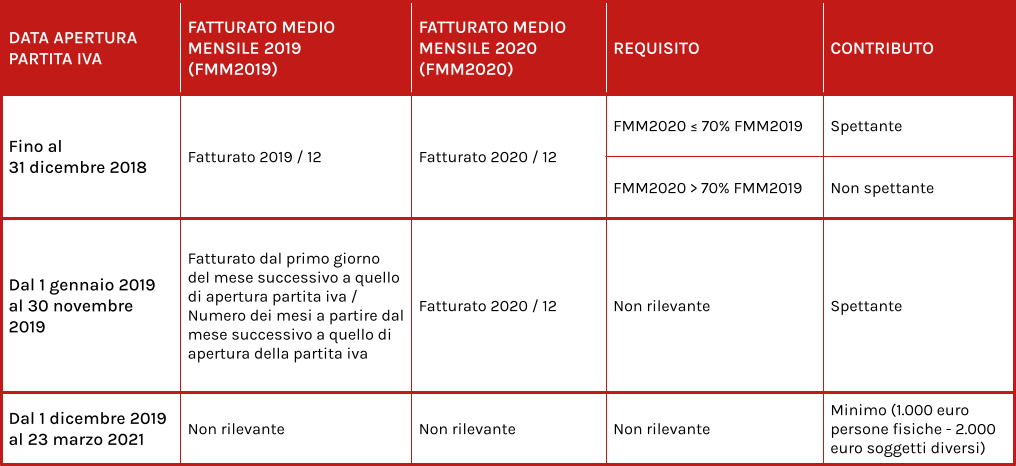

Quest’ultimo requisito non è richiesto a coloro che hanno attivato la partita iva successivamente al 31 dicembre 2018.

Il computo del contributo

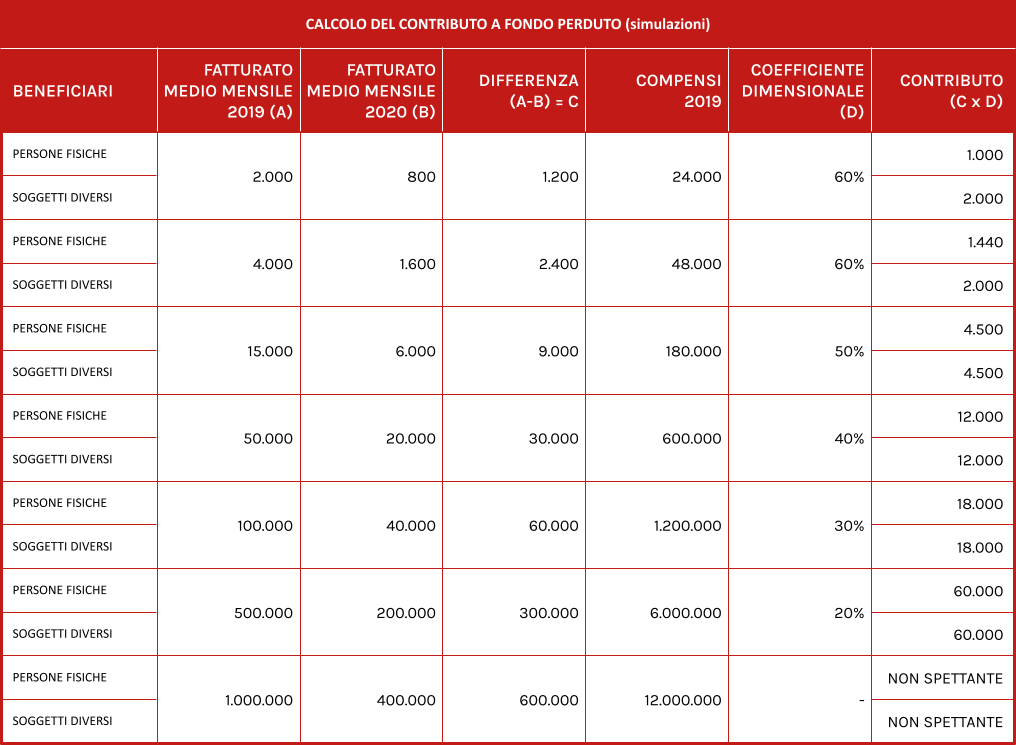

Il procedimento di calcolo della somma spettante è piuttosto articolato: in estrema sintesi occorre applicare alla differenza tra il fatturato medio mensile del 2019 e quello del 2020 uno specifico coefficiente dimensionale, variabile dal 20% al 60% a seconda del volume dei ricavi realizzati, tenendo conto che l’ammontare del contributo non potrà essere inferiore a 1.000 o 2.000 euro (rispettivamente per le persone fisiche e per i soggetti diversi dalle persone fisiche) né superiore a 150.000 euro.

Ai fini del computo del fatturato medio mensile afferente il 2019, poi, rileva la data di inizio dell’attività, ovvero:

- i titolari di partita iva attiva al 31 dicembre 2018 divideranno il fatturato complessivo realizzato nel 2019 per 12 mesi;

- chi ha aperto la partita iva dal 1 gennaio al 30 novembre 2019 dovrà calcolare un quoziente, che vede al numeratore il fatturato realizzato dal primo giorno del mese successivo a quello di avvio dell’attività e al denominatore il numero dei corrispondenti mesi (ad esempio, se la partita iva è stata attivata in data 14 luglio 2019, dividendo il fatturato realizzato dal primo agosto al 31 dicembre 2019 per 5 mesi).

I soggetti che hanno avviato l’attività dal 1 dicembre 2019 al 23 marzo 2021, invece, non potendo determinare il fatturato medio mensile afferente il 2019, riceveranno il contributo minimo di 1.000 o 2.000 euro.

Il coefficiente dimensionale, infine, dovrà essere determinato in relazione al volume dei ricavi o compensi conseguiti nel secondo periodo d’imposta antecedente a quello in corso al 23 marzo 2021 (ovvero il 2019 per le persone fisiche e per i soggetti con esercizio coincidente con l’anno solare), come indicato nella seguente tabella.

Una volta determinata la differenza tra fatturato medio mensile 2019 e 2020 e individuato il coefficiente dimensionale, si potrà procedere alla determinazione del contributo spettante, seguendo il procedimento mostrato nella seguente tabella.

Modalità di fruizione del contributo

Gli aventi diritto potranno usufruire del contributo scegliendo tra due diverse modalità:

- accredito della somma sul conto corrente bancario;

- “trasformazione” del contributo in credito d’imposta, da utilizzare in compensazione con altri tributi e contributi sul modello di pagamento F24.

La scelta dovrà essere fatta in sede di presentazione della domanda, esercitando la relativa opzione in calce all’istanza con cui si richiede il contributo.

Come richiedere il contributo

Come accennato, il contributo dovrà essere richiesto compilando l’apposita domanda e inviandola entro il 28 maggio 2021 attraverso i canali telematici dell’Agenzia delle Entrate, seguendo le istruzioni, declinate dal Provvedimento n. 77923/2021 del 23 marzo 2021, disponibili sul sito internet della stessa Agenzia.

https://www.agenziaentrate.gov.it/portale/-/provvedimento-del-24-marzo-2021

Andrea Dili

Dottore Commercialista, esperto di Welfare Index PMI