di Andrea Dili – Dottore Commercialista, esperto di Welfare Index PMI

Il quadro delle misure economiche finalizzate a limitare gli effetti della pandemia COVID-19 è stato significativamente aggiornato dai quattro decreti “Ristori” varati tra il 27 ottobre e il 30 novembre 2020.

Il nuovo pacchetto di strumenti di sostegno alle imprese prevede una pluralità di interventi, tra i quali assumono particolare rilievo: l’estensione del credito d’imposta sui canoni di locazione degli immobili e di affitto d’azienda, la cancellazione della seconda rata dell’IMU, il differimento dei versamenti delle imposte e dei contributi previdenziali in scadenza a dicembre e, infine, l’attribuzione di un contributo a fondo perduto analogo a quello previsto dal decreto “Rilancio” dello scorso maggio.

Proprio quest’ultima misura, considerando le novità rispetto al precedente di maggio, merita uno specifico approfondimento, focalizzato sulla definizione dei requisiti per l’accesso, delle modalità di calcolo e della procedura per l’incasso.

La platea dei beneficiari

La platea dei beneficiari viene individuata in coloro (persone fisiche e soggetti diversi dalle persone fisiche) che, essendo titolari di una partita iva attiva alla data del 25 ottobre 2020, esercitano in via prevalente le attività direttamente colpite dalle restrizioni fissate dal DPCM dello scorso 3 novembre. In particolare, il contributo è esigibile:

- su tutto il territorio nazionale dagli esercenti le attività afferenti ai 106 codici Ateco elencati nell’allegato 1 del DL 137/2020 e nell’allegato 1 del DL 157/2020;

- dagli esercenti le attività afferenti ai 58 codici Ateco riportati nell’allegato 2 del DL 149/2020 a condizione che esse siano ubicate in una cosiddetta “zona rossa”.

Il requisito del calo del fatturato

Il contributo è assegnato soltanto agli operatori economici che dimostrino di aver subito danni rilevanti a causa dell’emergenza COVID-19: tale condizione si verifica per le imprese che ad aprile 2020 hanno realizzato un fatturato inferiore ai due terzi di quello conseguito nello stesso mese del 2019. Il soddisfacimento del requisito, ovviamente, non è richiesto a chi ha iniziato l’attività a far data dal primo gennaio 2019: tali soggetti, infatti, ricevono il contributo indipendentemente dal valore del fatturato acquisito.

L’ammontare del contributo

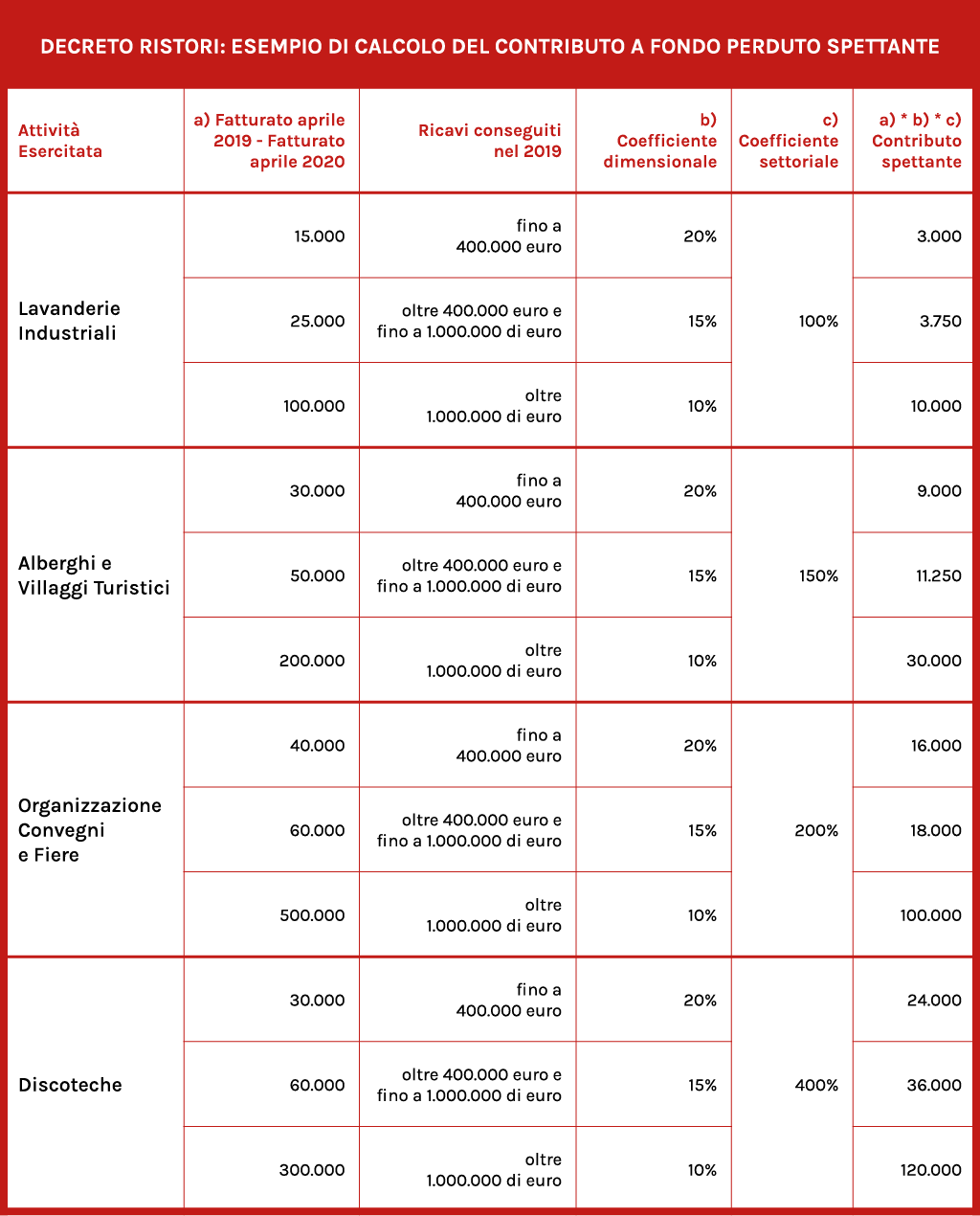

Il calcolo dell’ammontare del contributo richiede un procedimento piuttosto articolato, basato sulla determinazione delle seguenti variabili:

a) la differenza tra il fatturato di aprile 2019 e quello di aprile 2020;

b) un coefficiente dimensionale, individuato in una percentuale variabile a seconda del volume dei ricavi realizzati nell’esercizio in corso al 19 maggio 2019, ovvero:

- 20% se essi non superano 400mila euro;

- 15% se oltrepassano 400mila euro ma non 1 milione di euro;

- 10% se sono maggiori di 1 milione di euro;

c) un coefficiente settoriale, determinato applicando le percentuali – variabili tra il 50% e il 400% – assegnate ai codici Ateco individuati nei summenzionati allegati.

L’ammontare del contributo cui si ha diritto viene determinato moltiplicando il valore di cui alla lettera a) per le percentuali di cui alle lettere b) e c).

Infine, va tenuto conto del massimale e dei minimali fissati dalla legge: se il contributo assegnato non può superare il valore di 150mila euro, viene previsto che in ogni caso alle persone fisiche spetti un ammontare minimo di mille euro e ai soggetti diversi dalle persone fisiche di 2mila euro. Questi ultimi valori saranno “rivalutati” applicando lo specifico coefficiente settoriale con le modalità sopra descritte.

Come richiedere il contributo

Coloro che hanno incassato il contributo a fondo perduto previsto dal decreto Rilancio di maggio riceveranno il nuovo ammontare direttamente sul proprio conto corrente, senza bisogno di richiederlo.

I soggetti che, invece, non hanno percepito il fondo perduto di maggio dovranno presentare una apposita istanza attraverso i canali telematici dell’Agenzia delle Entrate, che, una volta ricevuta la domanda, provvederà a liquidare il contributo sul conto corrente del beneficiario.

Qui sotto la tabella che spiega come calcolare il contributo.