Nell’ambito del welfare aziendale, che, come abbiamo visto nei precedenti articoli, rappresenta l’insieme delle iniziative che le imprese mettono in atto per migliorare il benessere e la sicurezza dei lavoratori e delle loro famiglie, sta acquisendo sempre maggiore rilevanza il dibattito sull’utilizzo dei c.d. flexible benefit.

Di cosa si tratta? I flexible benefit rappresentano un modello alternativo di remunerazione del lavoro dipendente, non avente carichi impositivi e contributivi, costituito da quell’insieme di beni, servizi e prestazioni non monetari che un’impresa può erogare ai propri lavoratori, in aggiunta alla “normale” retribuzione monetaria, al fine di incrementarne il potere di acquisto e di migliorarne la qualità della vita. In altri termini, si tratta di schemi di retribuzione flessibile, che consentono di integrare o sostituire una quota del pacchetto retributivo accessorio del dipendente con beni e/o servizi in natura che normalmente vengono acquistati dal dipendente all’esterno per far fronte ad esigenze personali o familiari. Ne sono un esempio la frequenza di corsi di lingua o di altri corsi di formazione, l’acquisto di abbonamenti a cinema o a teatri, la sottoscrizione di polizze sanitarie, l’erogazione di forme di trasporto collettivo, e così via.

Perché si parla di benefici “flessibili”? Perché al lavoratore viene assegnato un budget di spesa e può comporre liberamente, in maniera personalizzata, il paniere di beni e servizi che più rispecchia le proprie necessità: ecco il motivo per cui qualcuno definisce i flexible benefit come il “carrello della spesa” del dipendente. Inoltre, ogni impresa è in grado di definire liberamente gli obiettivi e i contenuti delle iniziative proposte.

Per quanto riguarda i vincoli, le erogazioni dovranno essere connotate dalle particolari finalità di eduzione, istruzione, ricreazione, assistenza sociale e sanitaria o culto, e dovranno essere offerte alla generalità dei dipendenti o a categorie di dipendenti; inoltre, dovranno essere messe a disposizione direttamente dal datore di lavoro o, nel caso di strutture esterne all’azienda, solo se il dipendente rimane estraneo al rapporto economico che intercorre tra l’azienda e il terzo erogatore del servizio.

Relativamente ai vantaggi, i flexible benefit consentono di abbattere il cuneo fiscale tanto per il dipendente quanto per l’azienda: dal lato del dipendente, la quota di reddito erogata sotto forma di flexible benefit non sarà soggetta a trattenute contributive o fiscali; dal lato dell’impresa, questa non sarà tenuta a corrispondere i contributi previdenziali sulla medesima parte di reddito. Ai vantaggi della detassazione si aggiungono altri benefici intangibili, come un aumento della motivazione dei dipendenti, un miglioramento del clima aziendale e una migliore conciliazione della vita lavorativa con quella privata e familiare, per citarne alcuni.

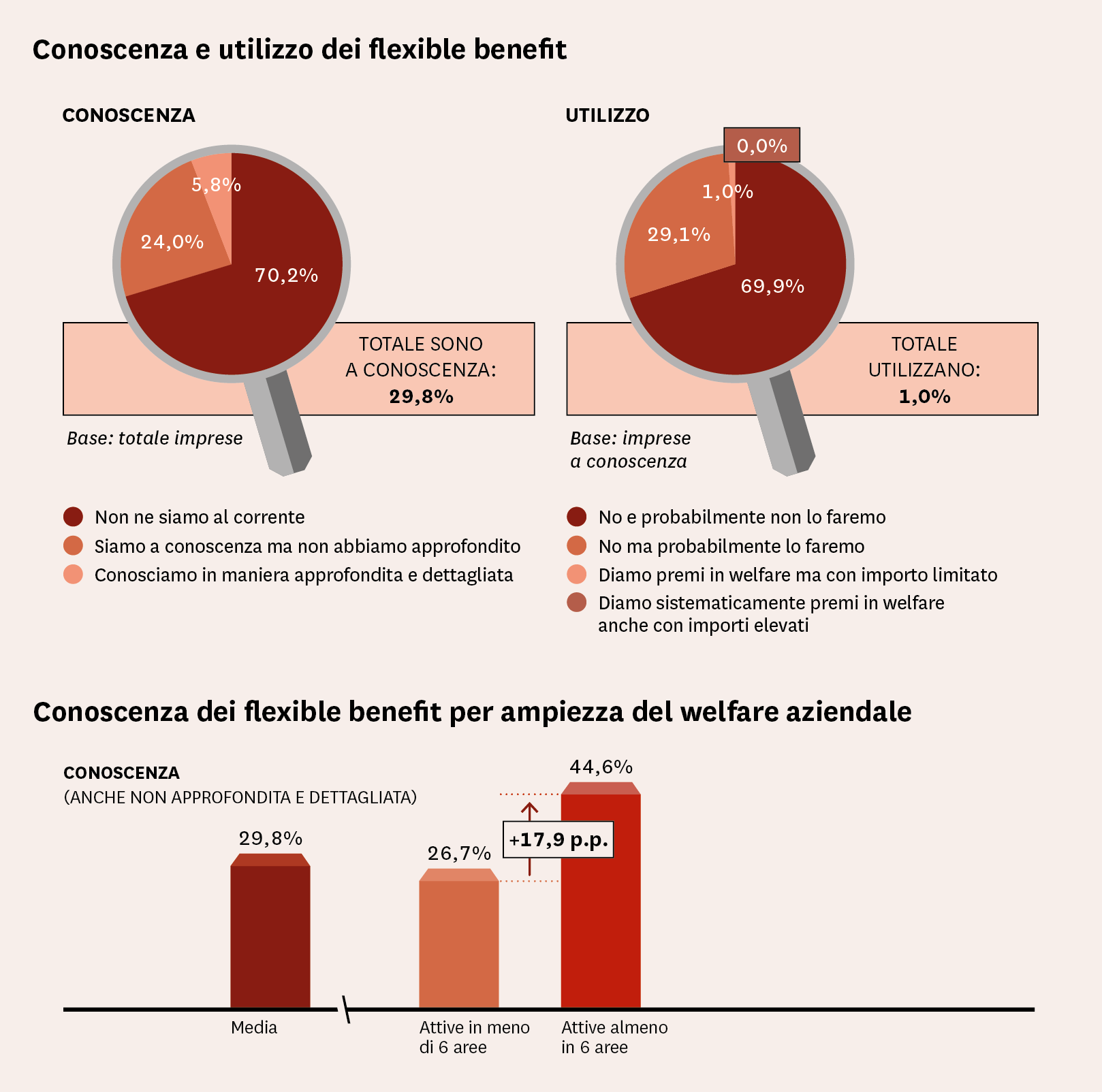

Sorprende dunque che i flexible benefit siano scarsamente utilizzati in Italia. Come evidenziato dai dati del Rapporto Welfare Index PMI 2017, infatti, la gran parte delle PMI del nostro Paese ne è totalmente priva. Questo principalmente a causa di una scarsa conoscenza di questo strumento: difatti, il 70,2% delle imprese non sanno di cosa si parli, mentre soltanto una quota pari al 5,8% ritengono di averne una conoscenza approfondita e dettagliata; il 24% delle imprese, poi, dichiarano di essere a conoscenza dei flexible benefit, ma di non averne approfondito modalità di utilizzo e vantaggi. Come evidenziato dal Rapporto, “anche sul tema dei flexible benefit appare molto forte la correlazione tra informazione e capacità di iniziativa”, con le imprese attive in almeno sei aree del welfare aziendale ad avere un livello di conoscenza quasi doppio delle imprese meno attive. Preoccupanti sono inoltre i dati relativi all’utilizzo di questo strumento, adoperato soltanto da una quota pari all’1% delle imprese che lo conoscono (come detto, pari al 29% del totale delle imprese), con il 69,9% che hanno dichiarato di non essere interessate al suo utilizzo e il 29,1% che ritengono di poterlo fare in futuro.

Completano il quadro i dati sulla convertibilità dei premi di produzione in welfare: come evidenziato dall’edizione 2017 del Rapporto Welfare Index PMI, “il 92% delle imprese non ne hanno alcuna conoscenza o ne hanno una conoscenza solamente generica, e solamente il 7,9% dichiarano di averne una conoscenza approfondita”, mentre soltanto “il 4% delle imprese dichiarano di utilizzare servizi di welfare come componente dei premi di produttività”. Anche in questo caso, la conoscenza di questi strumenti appare più elevata tra le imprese molto attive nel welfare aziendale.

Concludendo, la necessità per le aziende di ottimizzare i costi e contenere la perdita del potere d’acquisto delle retribuzioni dei lavoratori rende indispensabile indirizzare le aziende verso nuove soluzioni: i benefit flessibili possono rappresentare uno strumento vincente, ma risulta necessario che tutte le imprese conoscano approfonditamente questa modalità innovativa di retribuzione dei lavoratori e le sue indubbie potenzialità.

Prof. Marco Meneguzzo

Università degli Studi di Roma “Tor Vergata