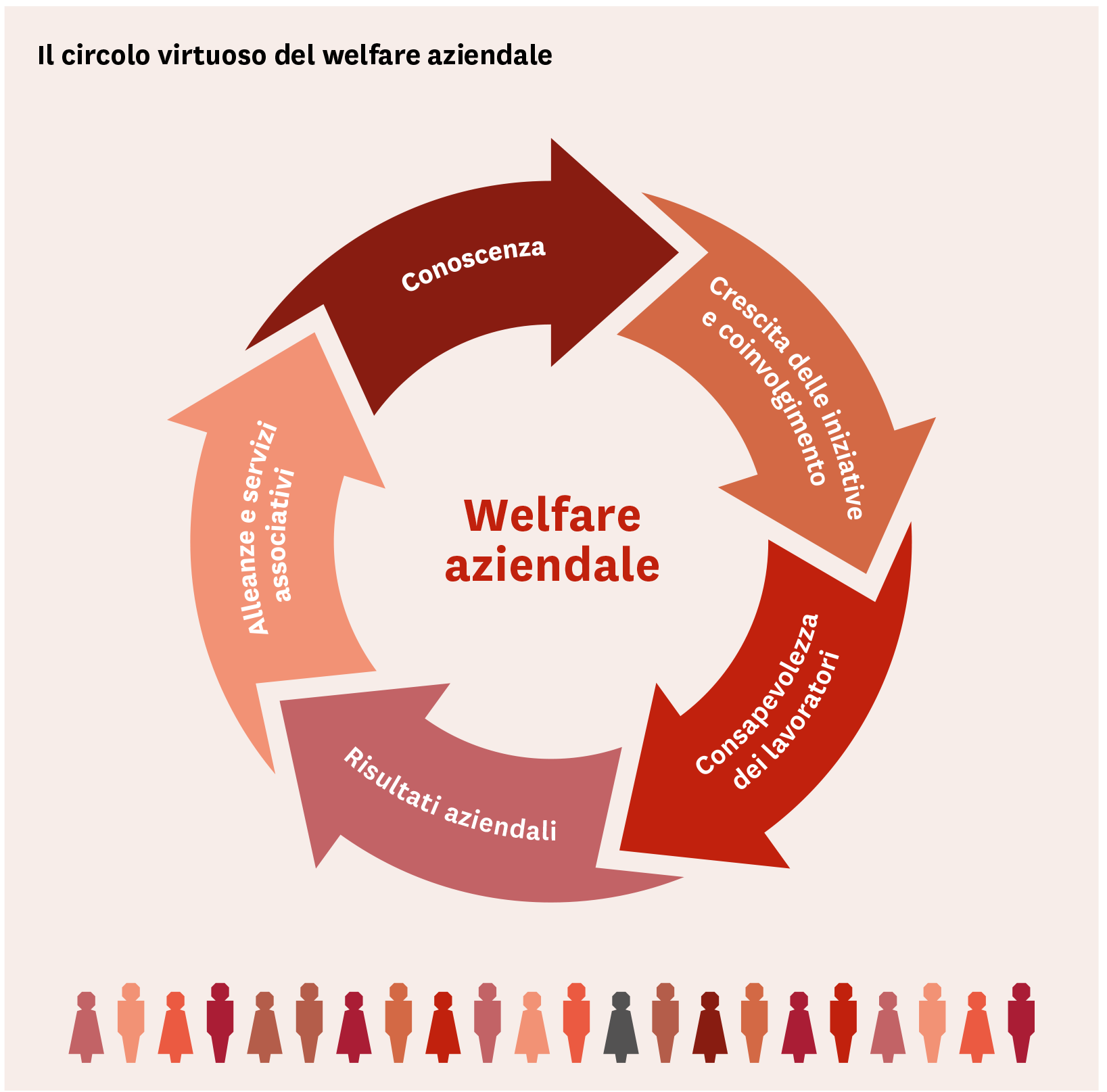

In questo estratto del Rapporto 2017 esaminiamo in dettaglio le iniziative intraprese dalle PMI nelle dodici aree del welfare aziendale, specificando il modo in cui le imprese attuano le scelte.

Previdenza integrativa

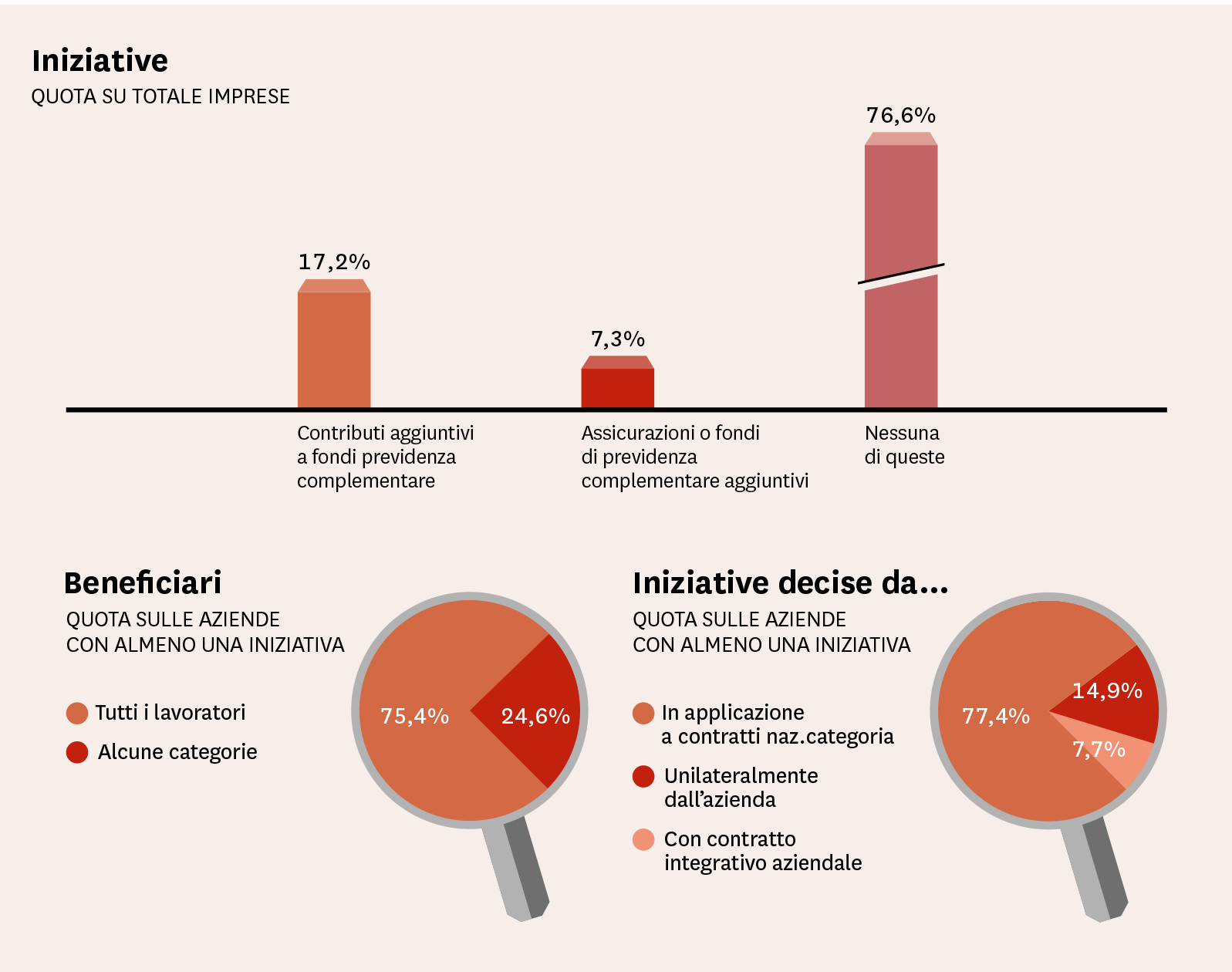

Le strutture fondamentali della previdenza complementare sono i fondi pensione istituiti dai contratti collettivi nazionali. Rispetto ad essi il welfare aziendale gioca un ruolo integrativo in due modi: versando contributi aggiuntivi (nel 17,2% dei casi) oppure costituendo o aderendo a fondi previdenziali aggiuntivi (7,3%).

Il 23% delle PMI attuano iniziative aziendali in quest’area. Nella maggior parte dei casi (75%) i beneficiari sono tutti i lavoratori dell’azienda. La gran parte delle iniziative (77%) consistono nell’applicazione di procedure già previste dai contratti nazionali, ma il 14,9% delle imprese attuano soluzioni proprie su base unilaterale, e il 7,7% negoziano benefit previdenziali tramite accordi o contratti integrativi aziendali.

Sanità integrativa

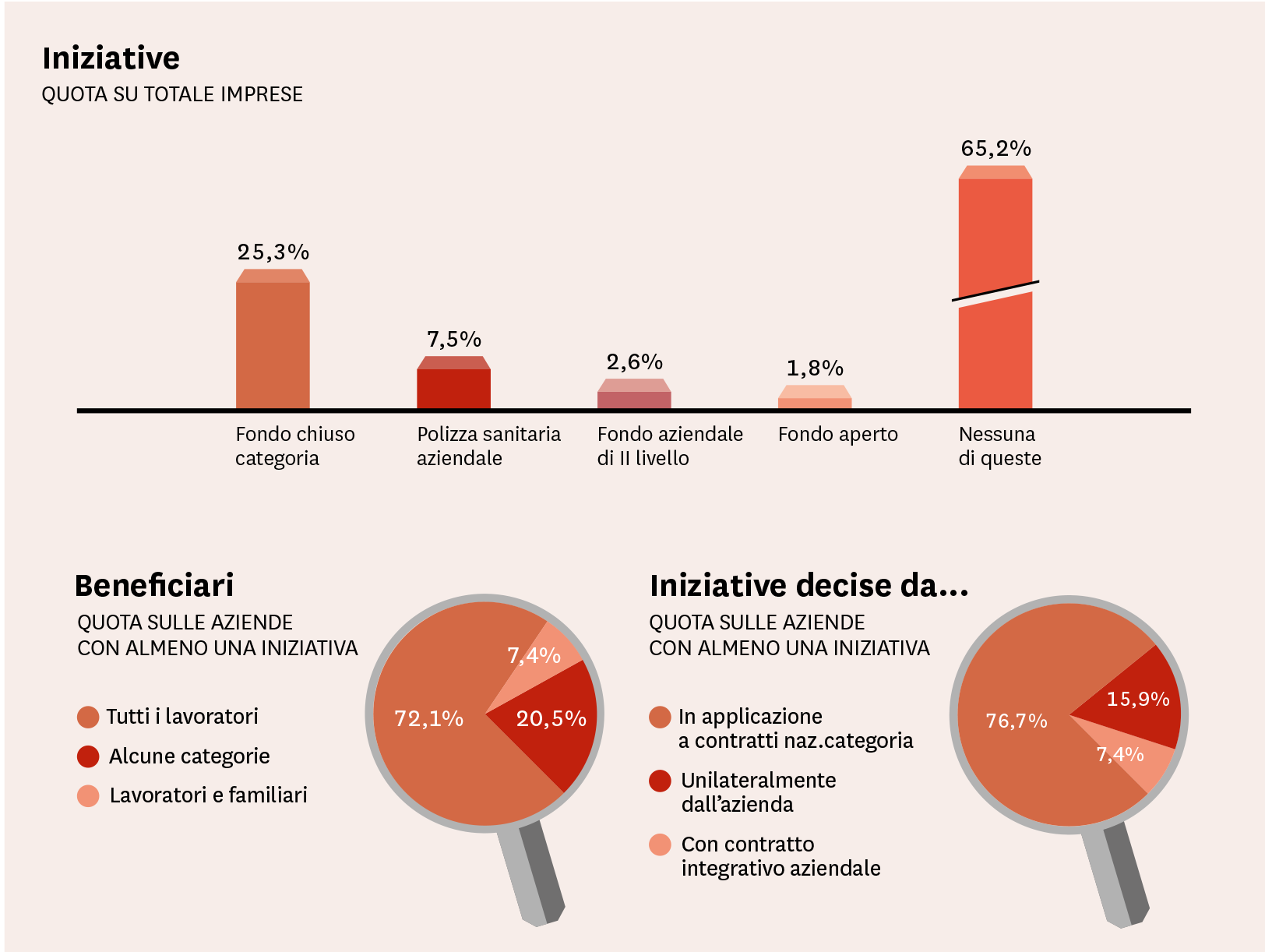

Il panorama della sanità complementare collettiva, istituita dai contratti nazionali, è composito. Comprende per alcune categorie fondi obbligatori e per altre fondi ad adesione volontaria. Le prestazioni sono molto differenziate: essenziali per alcune categorie, più ricche per altre. I piani di prestazione sono in taluni casi uguali per tutti, mentre altri prevedono diverse soluzioni opzionali.

Per questo motivo non esiste una linea di confine ben definita tra welfare sanitario collettivo e aziendale. Il 34,8% delle imprese segnalano iniziative aziendali di sanità integrativa. In realtà si tratta nel 25% dei casi di soluzioni applicative dei fondi di categoria. Le imprese che intraprendono iniziative autonome sono l’8,2%. Si tratta di polizze sanitarie aziendali (7,5%), fondi aziendali di secondo livello rispetto a quelli collettivi (2,6%), adesione a fondi aperti (1,8%).

I beneficiari nella maggior parte dei casi sono l’intera popolazione aziendale (72%) o i lavoratori e i loro familiari (7,4%). Nel 20% dei casi l’azienda offre benefit sanitari ad alcune categorie di dipendenti. Nel 76,7% dei casi si tratta di applicazioni dei contratti nazionali, mentre il welfare aziendale vero e proprio viene attuato con decisioni unilaterali dal 15,9% delle imprese, e con contratti aziendali dal 7,4%.

Servizi di assistenza

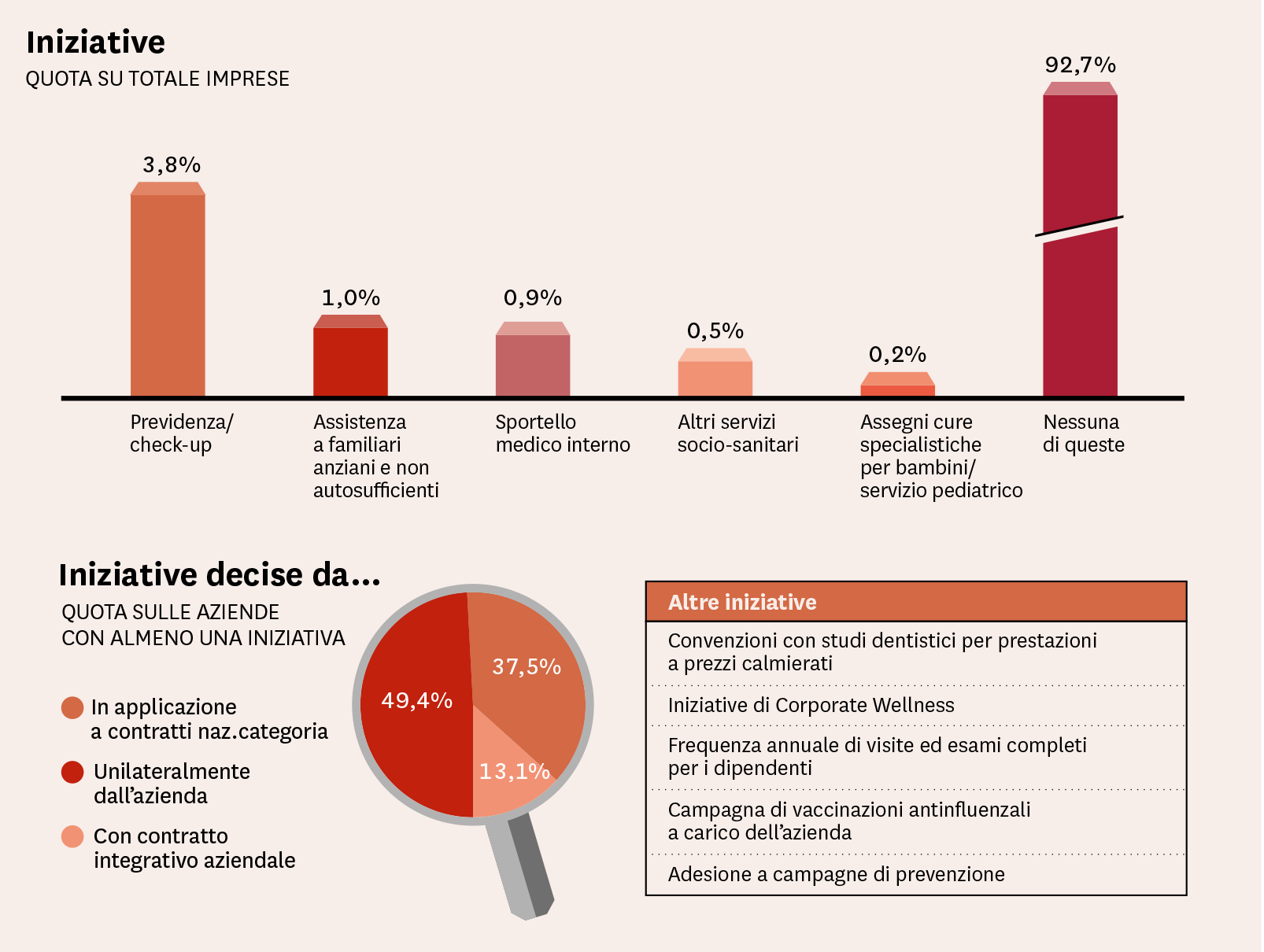

L’assistenza è un’area con un tasso di iniziativa minimo, il 6,7%, ma destinata a crescere. Il fatto è che i bisogni di assistenza sono molto differenziati, correlati alla composizione dei nuclei familiari, alle età e alle esigenze individuali, e lo sviluppo delle prestazioni richiede soluzioni altrettanto differenziate. Le iniziative attuate dalle aziende sono check-up e servizi di prevenzione (3,8% dei casi) e altre soluzioni ancor meno diffuse come: servizi di assistenza per anziani e non autosufficienti, sportello medico aziendale, servizi socio-sanitari come centri di recupero, assistenza psicologica e riabilitazione, assegni per cure pediatriche, convenzioni per cure odontoiatriche, campagne di vaccinazione…

Nella metà dei casi le iniziative di welfare sono attuate unilateralmente dall’azienda. A queste si aggiungono un 13% di iniziative negoziate nei contratti aziendali. Il 37% sono iniziative applicative di disposizioni del CCNL.

Per scoprire quali sono le altre aree del welfare aziendale, leggi il Rapporto 2017 di Welfare Index PMI.