Fin dalla sua prima edizione nel 2016 Welfare Index PMI dedica una sezione speciale all’agricoltura sociale. Si tratta di un ambito di particolare interesse per il welfare aziendale, nonché un terreno di innovazione per le politiche e le pratiche di coinvolgimento dei lavoratori. Attraverso l’attività agricola, cui si associano una pluralità di iniziative specifiche, le organizzazioni dell’agricoltura sociale favoriscono l’inclusione lavorativa e il benessere fisico, psicologico e sociale delle persone, in primis quelle svantaggiate.

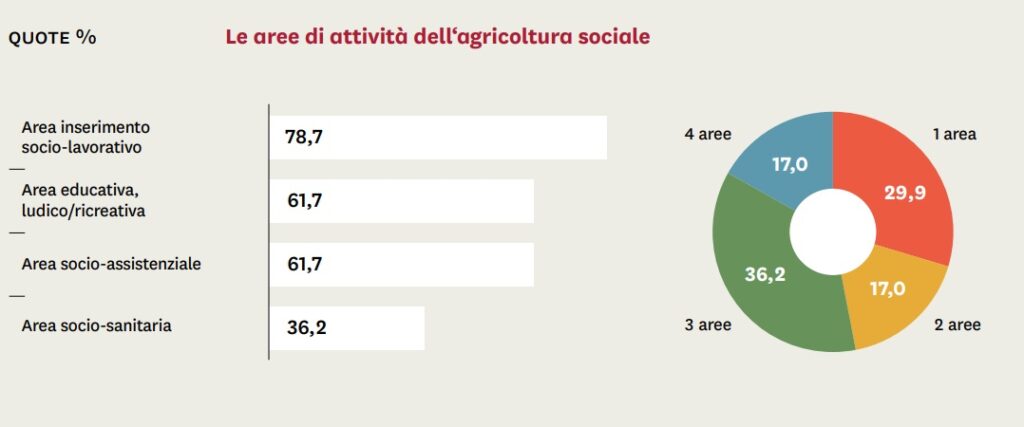

L’edizione 2020 dell’indagine, condotta con il supporto di Rete Fattorie Sociali e con la somministrazione di un questionario ad hoc, ha visto la partecipazione di 46 organizzazioni. Gli ambiti di intervento dell’agricoltura sociale sono quattro (FIGURA 81):

• inserimento socio-lavorativo di persone svantaggiate(in situazione di fragilità): riguarda il 78,7% delle organizzazioni partecipanti all’indagine;

• attività educative e ludico-ricreative(61,7%): sono incluse iniziative diverse, che spaziano dall’educazione educazione ambientale alle fattorie sociali e didattiche fino alla salvaguardia della biodiversità;

• area socio-assistenziale (61,7%): si tratta di servizi e prestazioni sociali per le comunità locali che hanno come obiettivo la promozione dello sviluppo di abilità e di inclusione sociale;

• area socio-sanitaria (36,2%): comprende prestazioni a supporto delle terapie mediche, psicologiche e riabilitative atte a migliorare le condizioni di salute e le funzioni sociali, emotive e cognitive dei soggetti interessati.

Figura 81

Le organizzazioni dell’agricoltura sociale sono spesso in grado di presidiare più aree di attività allo stesso tempo: il 17% tutte e quattro le aree, il 36,2% tre, il 17% due. Solo il 29,9% dei soggetti intervistati sono specializzati in un solo ambito.

Tra le attività caratteristiche dell’agricoltura sociale, i servizi diurni per persone in situazione di fragilità sono le più praticate: dall’83,0% delle strutture. 63,8% sono attive nella formazione, 57,4% hanno creato una fattoria didattica. Circa la metà delle organizzazioni offrono servizi di supporto ai processi riabilitativi tramite la coterapia, 46,8% si occupano di educazione ambientale e una percentuale analoga organizza centri estivi. Tra le altre attività si possono citare il turismo agricolo-sociale, l’accoglienza residenziale per persone svantaggiate, i servizi per l’infanzia come agrinido e agriasilo.

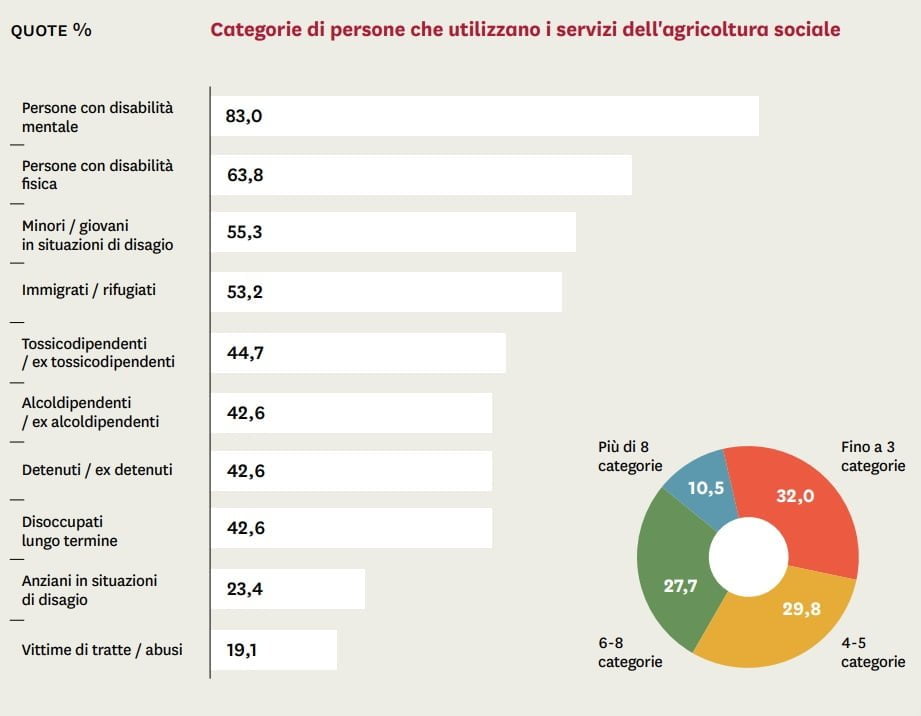

La domanda che si rivolge all’agricoltura sociale è molteplice e spesso le organizzazioni offrono i propri servizi a una pluralità di soggetti (FIGURA 83): il 38,2% a sei o più categorie, il 68,4% a più di tre. Le categorie più presenti sono le persone con disabilità mentale (83,0%) e fisica (63,8%), i minori in situazione di disagio (55,3%), gli immigrati e i rifugiati (53,2%), i tossicodipendenti o ex tossicodipendenti (44,7%); inoltre nel 42,6% dei casi l’agricoltura sociale offre opportunità di inserimento a disoccupati di lungo corso.

Figura 83

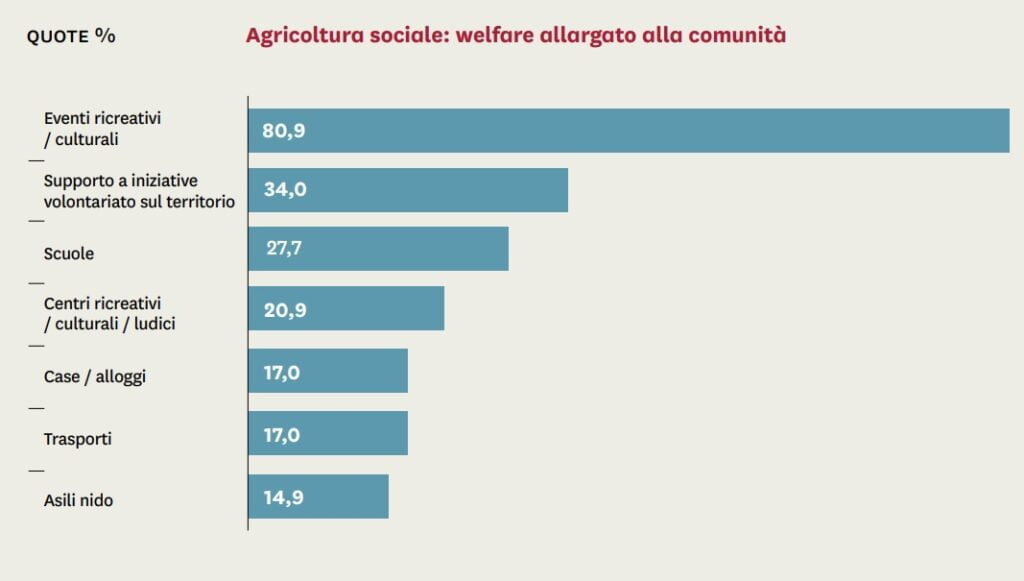

L’agricoltura sociale svolge storicamente anche un ruolo attivo sul territorio, creando reti con altri soggetti pubblici e privati e supportando iniziative rivolte all’intera comunità: in particolare l’80,9% organizzano o partecipano all’organizzazione di eventi ricreativi e culturali e il 34% offrono supporto a iniziative di volontariato (FIGURA 84).

di Andrea Dili – Dottore Commercialista, esperto di Welfare Index PMI

Il quadro delle misure economiche finalizzate a limitare gli effetti della pandemia COVID-19 è stato significativamente aggiornato dai quattro decreti “Ristori” varati tra il 27 ottobre e il 30 novembre 2020.

Il nuovo pacchetto di strumenti di sostegno alle imprese prevede una pluralità di interventi, tra i quali assumono particolare rilievo: l’estensione del credito d’imposta sui canoni di locazione degli immobili e di affitto d’azienda, la cancellazione della seconda rata dell’IMU, il differimento dei versamenti delle imposte e dei contributi previdenziali in scadenza a dicembre e, infine, l’attribuzione di un contributo a fondo perduto analogo a quello previsto dal decreto “Rilancio” dello scorso maggio.

Proprio quest’ultima misura, considerando le novità rispetto al precedente di maggio, merita uno specifico approfondimento, focalizzato sulla definizione dei requisiti per l’accesso, delle modalità di calcolo e della procedura per l’incasso.

La platea dei beneficiari

La platea dei beneficiari viene individuata in coloro (persone fisiche e soggetti diversi dalle persone fisiche) che, essendo titolari di una partita iva attiva alla data del 25 ottobre 2020, esercitano in via prevalente le attività direttamente colpite dalle restrizioni fissate dal DPCM dello scorso 3 novembre. In particolare, il contributo è esigibile:

dagli esercenti le attività afferenti ai 58 codici Ateco riportati nell’allegato 2 del DL 149/2020a condizione che esse siano ubicate in una cosiddetta “zona rossa”.

Il requisito del calo del fatturato

Il contributo è assegnato soltanto agli operatori economici che dimostrino di aver subito danni rilevanti a causa dell’emergenza COVID-19: tale condizione si verifica per le imprese che ad aprile 2020 hanno realizzato un fatturato inferiore ai due terzi di quello conseguito nello stesso mese del 2019. Il soddisfacimento del requisito, ovviamente, non è richiesto a chi ha iniziato l’attività a far data dal primo gennaio 2019: tali soggetti, infatti, ricevono il contributo indipendentemente dal valore del fatturato acquisito.

L’ammontare del contributo

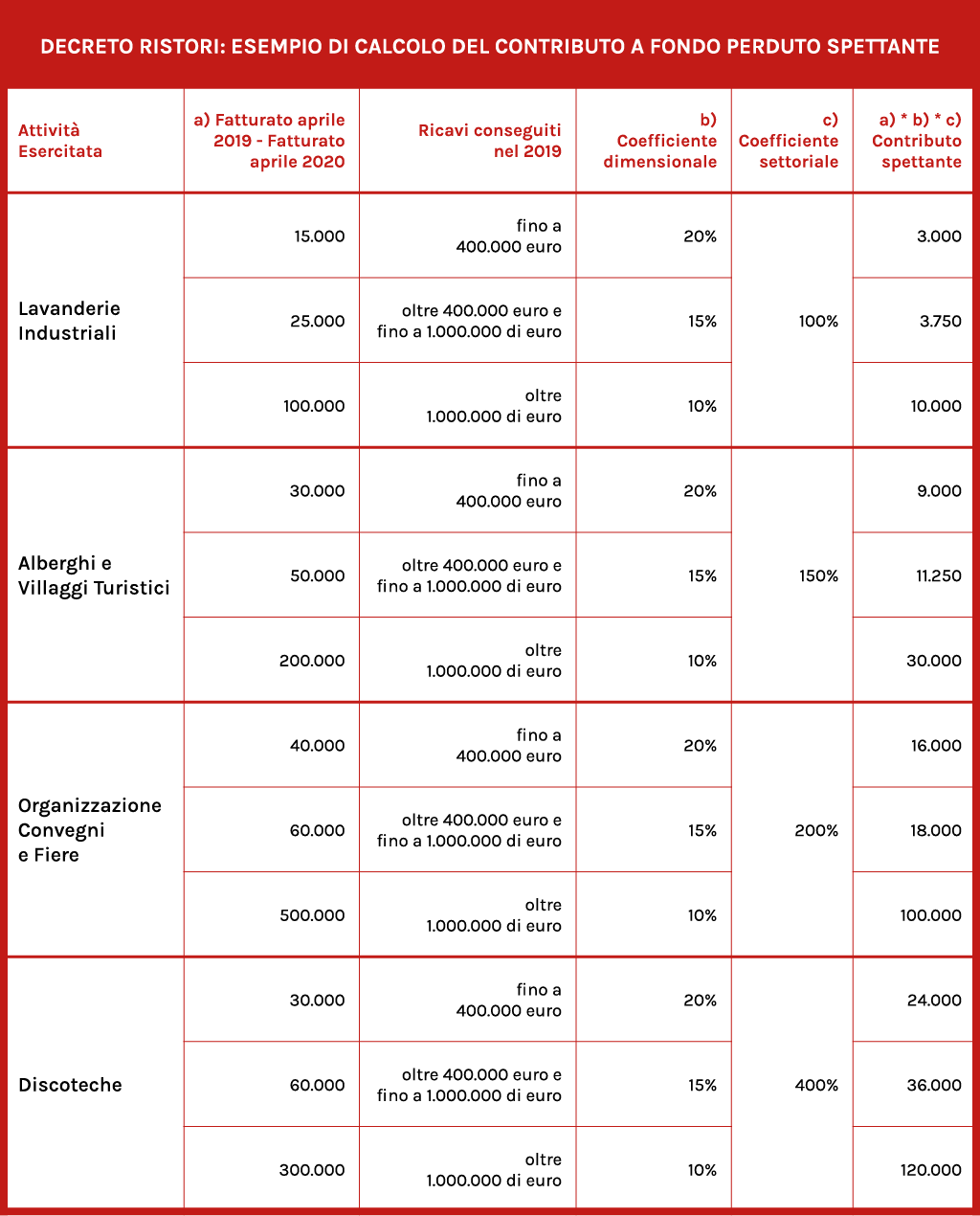

Il calcolo dell’ammontare del contributo richiede un procedimento piuttosto articolato, basato sulla determinazione delle seguenti variabili:

a)la differenza tra il fatturato di aprile 2019 e quello di aprile 2020;

b)un coefficiente dimensionale, individuato in una percentuale variabile a seconda del volume dei ricavi realizzati nell’esercizio in corso al 19 maggio 2019, ovvero:

20% se essi non superano 400mila euro;

15% se oltrepassano 400mila euro ma non 1 milione di euro;

10% se sono maggiori di 1 milione di euro;

c)un coefficiente settoriale, determinato applicando le percentuali – variabili tra il 50% e il 400% – assegnate ai codici Ateco individuati nei summenzionati allegati.

L’ammontare del contributo cui si ha diritto viene determinato moltiplicando il valore di cui alla lettera a) per le percentuali di cui alle lettere b) e c).

Infine, va tenuto conto del massimale e dei minimali fissati dalla legge: se il contributo assegnato non può superare il valore di 150mila euro, viene previsto che in ogni caso alle persone fisiche spetti un ammontare minimo di mille euro e ai soggetti diversi dalle persone fisiche di 2mila euro. Questi ultimi valori saranno “rivalutati” applicando lo specifico coefficiente settoriale con le modalità sopra descritte.

Come richiedere il contributo

Coloro che hanno incassato il contributo a fondo perduto previsto dal decreto Rilancio di maggio riceveranno il nuovo ammontare direttamente sul proprio conto corrente, senza bisogno di richiederlo.

I soggetti che, invece, non hanno percepito il fondo perduto di maggio dovranno presentare una apposita istanza attraverso i canali telematici dell’Agenzia delle Entrate, che, una volta ricevuta la domanda, provvederà a liquidare il contributo sul conto corrente del beneficiario.

Qui sotto la tabella che spiega come calcolare il contributo.

“Riteniamo che uno dei presupposti fondamentali per una positiva ripartenza sia l’engagement del personale, la sua centralità nelle strategie aziendali.”

– Andrea del Rizzo, HR Director

Brovedani Groupha seguito fin dagli albori l’evoluzione della pandemia, attraverso delle relazioni di business che il Gruppo detiene con partner internazionali che hanno stabilimenti in Asia. Chiusa durante il lockdown, poiché il codice Ateco non figurava tra gli essenziali, l’azienda ha dovuto richiedere la Cassa Integrazione, e ne ha anticipato l’erogazione. Nonostante le difficoltà del momento, è stato distribuito sia l’importo welfare previsto dal CCNL sia l’importo a titolo di Premio di Risultato sotto forma di Welfare. Durante l’emergenza è stato attivato un indirizzo mail per inviare messaggi alla Direzione e creato un gruppo Whatsapp con tutti i dipendenti, all’interno del quale il Presidente e CEO ha potuto inviare videomessaggi sull’andamento della pandemia e sulle attività che l’Azienda si accingeva a porre in essere. Nondimeno, tutto l’ufficio HR si è reso disponibile ad effettuare call di supporto psicologico ai dipendenti che ne facessero richiesta.

In due mesi sono stati registrati circa 350 contatti su Whatsapp e altrettante telefonate tra i dipendenti e l’ufficio HR. Sviluppati anche eventi formativi quotidianionline, con docenti interni, su varie tematiche, per un totale di oltre 42.000 ore di formazione. Le persone parlavano di una componente del proprio lavoro o comunque di un ambito di cui sono esperti, ed è servito anche e soprattutto a rafforzare il legame tra colleghi durante il lockdown. In questo periodo Brovedani sta approfondendo le analisi per sviluppare percorsi strutturali di smart working, che presumono un deciso cambiamento anche nelle modalità di gestione del personale oltre che dei flussi operativi. Lo smart working infatti può portare ad importanti incrementi di produttività ed a sensibili miglioramenti del clima aziendale, se gestito correttamente anche dal punto di vista culturale e allineato ad un nuovo modo di lavorare di molti colleghi.

Il 45% delle imprese hanno avviato iniziative di formazione e di sostegno alla mobilità delle giovani generazioni. La percentuale è stabile rispetto al 2019 ma nei cinque anni quest’area ha visto una forte accelerazione (FIGURA 74). È un’area destinata a crescere e a caratterizzare le politiche aziendali: il 60,3% delle aziende dichiarano di considerarla una priorità nella crescita futura del welfare aziendale, e nel 2020 l’11,2% delle PMI hanno lanciato nuove iniziative o potenziato quelle esistenti. Le iniziative sono raggruppabili in tre ambiti:

• formazione specialistica professionale;

• formazione extra professionale;

• sostegno all’istruzione di figli e familiari.

Figura 74

La formazione professionale è l’attività più diffusa, praticata dal 39% delle PMI, in continua crescita dal 2016 (32,2%). Si tratta dei soli corsi attuati dalle imprese per scelta autonoma, senza obblighi di legge o contrattuali. L’iniziativa prevalente è la formazione professionale specialistica avanzata, attuata dal 34,3% delle PMI. Seguono l’offerta di partecipazione a convegni e giornate studio, praticata dal 21,4%, e infine, meno diffusa, la formazione linguistica, offerta dal 6,4% (FIGURA 75).

Figura 75

La formazione extra-professionale è di grande importanza, perché rafforza il background culturale dei lavoratori e ne agevola la mobilità professionale e sociale, tuttavia resta poco diffusa e vede una crescita lenta ma costante: il tasso di attività è aumentato dal 2,8% nel 2016 al 4,9% nel 2020 (FIGURA 76).

Figura 76

Le iniziative attuate sono:

• corsi e attività formative di vario genere, dalla musica al teatro alla cultura in senso lato (1,5%);

• master e business school (1,9%);

• borse di studio per i dipendenti (1,3%);

• viaggi di studio all’estero (1%).

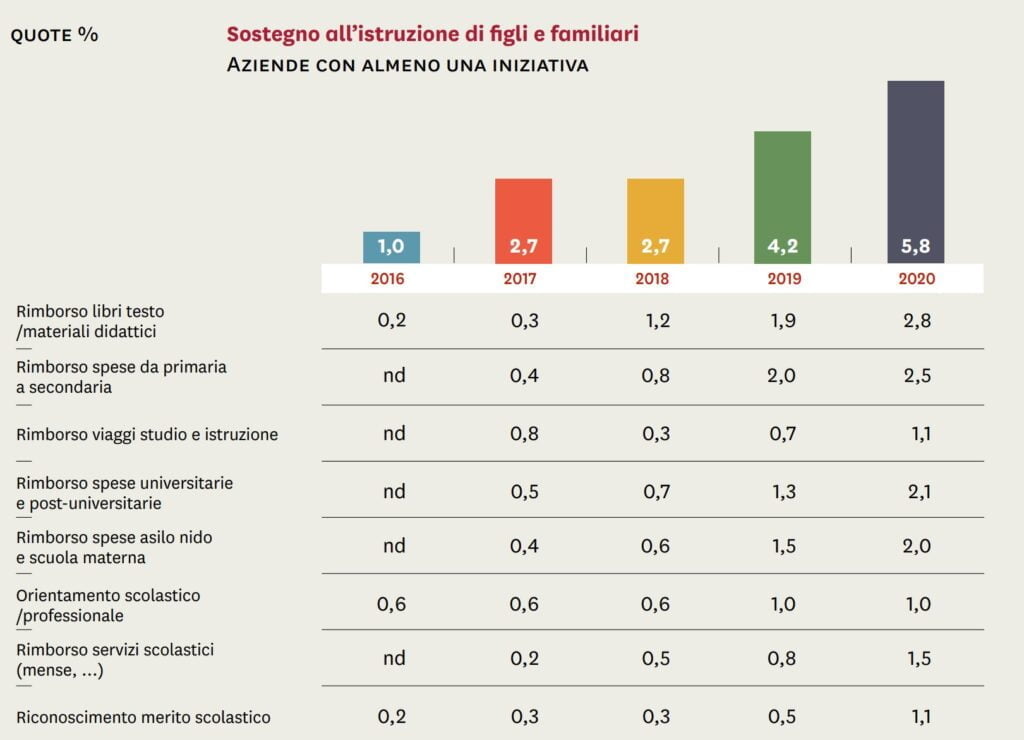

Per molte imprese l’emergenza sanitaria è stata l’occasione per sviluppare la formazione a distanza, sia professionale sia extraprofessionale. Sono state attivate piattaforme e attuati webinar con docenti esterni. In molti casi sono stati utilizzati nella didattica dipendenti esperti e con competenze riconosciute. In altri casi sono stati offerti corsi legati al tempo libero, che spaziano dall’uso dei social media alla letteratura, da lezioni di musica a visite virtuali in città d’arte e musei, da corsi di yoga e fitness alla cucina regionale. Le storie aziendali presentate alla fine di questo rapporto illustrano una ricchezza di iniziative che hanno favorito la crescita dei lavoratori, sviluppando tanto le competenze tecniche quanto le soft skills, e generando vicinanza in un momento di particolare rischio di isolamento. Il terzo ambito di intervento, il sostegno all’istruzione di figli e familiari, è in fase iniziale ma cresce in modo rilevante. Il tasso di iniziativa è aumentato nei cinque anni dall’1% del 2016 all’attuale 5,8% (FIGURA 77).

Figura 77

Ne fanno parte i rimborsi delle spese sostenute dalle famiglie per l’istruzione dei figli, tra cui:

• rette di iscrizione per asilo nido e scuola materna (2%), per la scuola primaria e secondaria (2,5%), per studi universitari e master (2,1%);

• libri di testo e materiali didattici (2,8%, in forte crescita);

• servizi accessori come mense e trasporto (1,5%);

• viaggi di studio (1,1%).

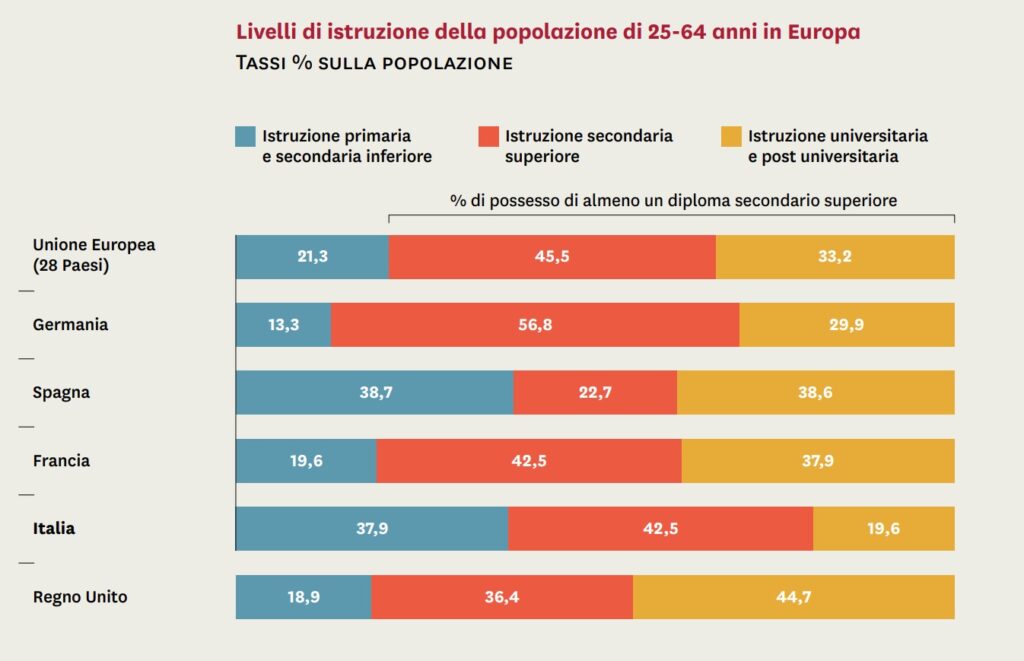

Accanto ai rimborsi sono presenti, seppure in misura limitata, servizi di orientamento scolastico o professionale (1% delle aziende) e riconoscimenti al merito scolastico con borse di studio offerte dalle imprese ai figli dei lavoratori (1,1%). Anche in quest’ambito durante la crisi sanitaria le imprese hanno attuato iniziative straordinarie di supporto alle famiglie dei dipendenti, fornendo attrezzatura per la didattica a distanza (PC, tablet, connessione a internet, accesso a stampanti o scanner), convenzioni per l’acquisto di strumenti tecnici, e organizzando iniziative di coinvolgimento telematico dei più piccoli. Concludiamo questa sezione con alcuni dati che sottolineano la centralità dei problemi dell’educazione e della mobilità sociale per la crescita del Paese. In Italia nel 2019 i diplomati nella fascia da 25 a 64 anni sono il 62,2% della popolazione, una quota molto inferiore al livello medio europeo (78,7%) e dei paesi maggiori (FIGURA 78).

Figura 78

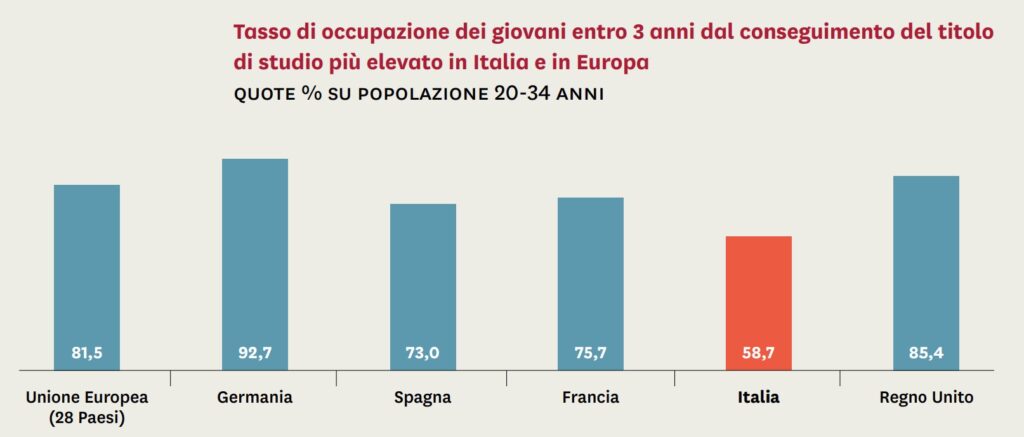

Il divario nel tasso di occupazione dei giovani a tre anni dal conseguimento del titolo di studio è enorme: 58,7% in Italia, 81,5% la media europea, 92,7% in Germania (FIGURA 79).

Figura 79

I giovani italiani perdono opportunità educative, soprattutto nell’istruzione di alto livello, incontrano maggiori difficoltà di inserimento nel lavoro, dopo l’inserimento hanno minori chances di crescita professionale. I Neet, giovani che non studiano, non lavorano né sono inseriti in un percorso di ricerca del lavoro, sono in Italia il 22,2%: il doppio della media UE e il triplo della Germania (FIGURA 80). È evidente la necessità di sostenere il sistema educativo, ma non si tratta solo di questo: occorre aiutare le famiglie contrastando il fenomeno dell’abbandono scolastico, indirizzando i figli alle scelte scolastiche e professionali più opportune, premiando il merito e i percorsi virtuosi, riqualificando i giovani esclusi dal sistema produttivo. Il welfare aziendale, grazie alla vicinanza delle imprese alle famiglie, può dare alle famiglie un contributo determinate. Certamente deve essere incoraggiato a farlo, perché le iniziative in quest’area sono ancora molto limitate, ma soprattutto dovrebbe ricevere un indirizzo ed un supporto sistematico dalle istituzioni educative, rafforzando la cooperazione tra le imprese, la scuola e l’università.

Figura 80

Per leggere il Rapporto 2020 di Welfare Index clicca qui.

Nel 2020 il 63,3% delle aziende hanno attuato almeno un’iniziativa nell’area della conciliazione tra la vita personale e il lavoro, con azioni che spaziano da misure organizzative (come flessibilità oraria, permessi e lavoro a distanza) a sostegni alla genitorialità (integrazione dei congedi, convenzioni con servizi per l’infanzia) a facilitazioni per il lavoro (FIGURA 64).

Figura 64

Negli anni il tasso di iniziativa in quest’area ha visto una costante crescita. Nel 2016 era inferiore al 40%, nel 2019 aveva raggiunto il 59,2% e nell’ultimo anno il 63,3%. Il 9,1% delle imprese hanno lanciato nuove iniziative o potenziato quelle esistenti, e il 45% considerano quest’area come prioritaria nelle prospettive di sviluppo a medio termine del welfare aziendale.

Le misure in questo ambito possono essere raggruppate in quattro categorie:

• flessibilità nell’organizzazione del lavoro;

• misure di sostegno alla genitorialità;

• supporti di facilitazione al lavoro;

• altre misure a sostegno dei lavoratori e delle famiglie.

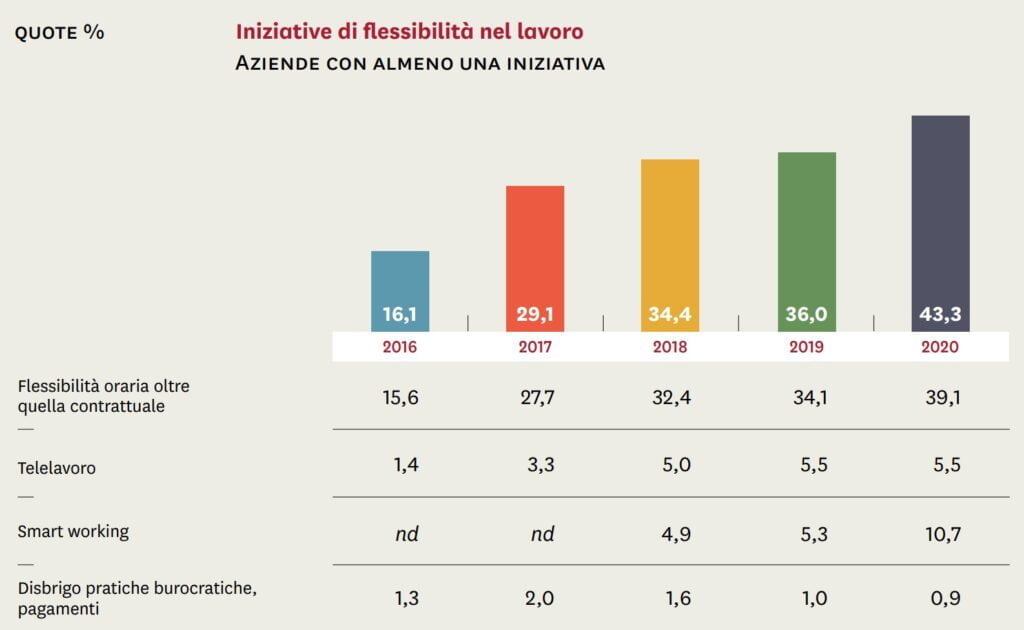

Le misure diflessibilità organizzativa sono le più diffuse (FIGURA 65). Attualmente sono attuate dal 43,3% delle PMI, con una crescita molto sostenuta nei cinque anni: nel 2016 il tasso di iniziativa era del 16%. L’iniziativa più comune, attuata dal 39,1% delle imprese, è la flessibilità degli orari per venire incontro alle esigenze familiari. Si sono diffusi anche il telelavoro, praticato sistematicamente dal 5,5% delle imprese, e lo smart working, che oltre alla possibilità di lavorare a distanza comporta flessibilità per il lavoratore, il cui utilizzo ha raggiunto quota 10,7%. Infine una piccola quota di aziende (0,9%) ha messo a disposizione dei dipendenti servizi salvatempo che vanno dall’assistente aziendale per le faccende personali al disbrigo di pratiche burocratiche e pagamento di bollette a servizi di lavanderia e stireria.

Figura 65

Il secondo ambito riguarda le misure a supporto della genitorialità, attuate nel 2020 dal 23,1% delle PMI, più che triplicate dal 2016 (FIGURA 66). Le iniziative più diffuse, con percentuali molto simili (16,5%), sono l’assegnazione ai genitori di permessi retribuiti aggiuntivi rispetto a quelli garantiti dal contratto e l’integrazione del congedo di maternità. La loro crescita è consistente: il tasso di iniziativa nel 2016 era rispettivamente del 4,2% e del 2,9%.

Figura 65

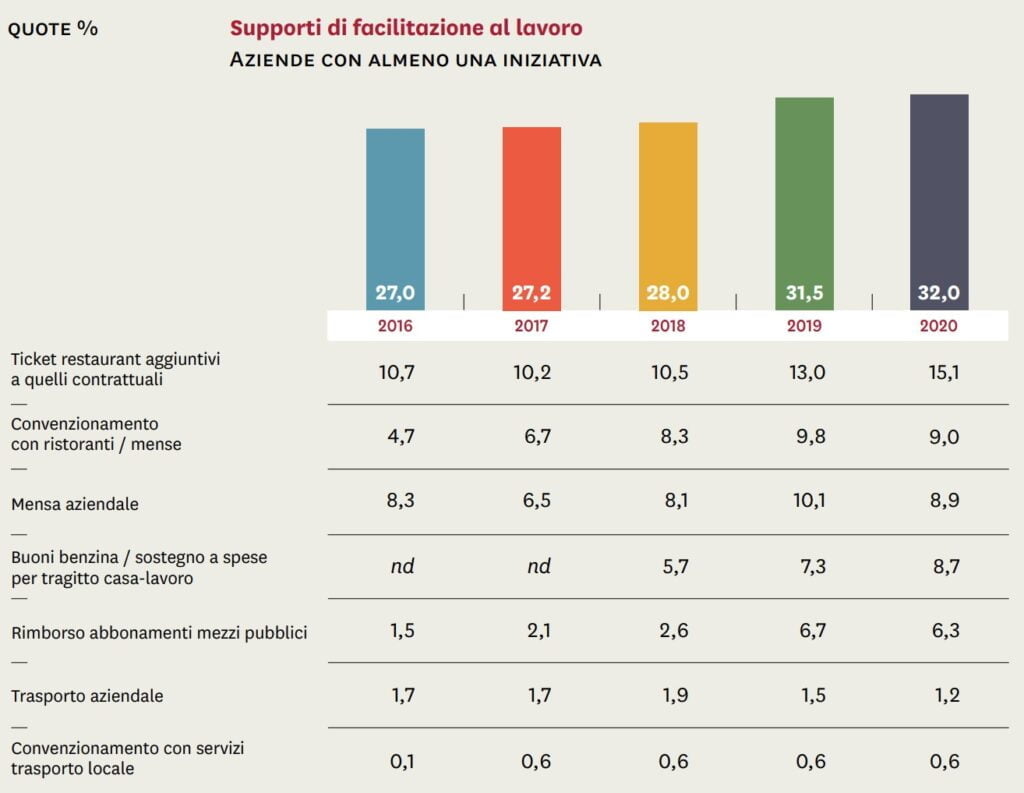

Restano tuttora poco diffusi altri servizi di supporto alla famiglia come le convenzioni con asili nido o la presenza di asili aziendali (0,4%), le scuole materne, i centri gioco o i doposcuola (0,3%), i sostegni per le babysitter (0,4%). Le aziende offrono ai dipendenti supporti di facilitazione al lavoro con servizi e sostegni economici per i trasporti e i pasti (FIGURA 67).

Figura 67

Le aziende che attivano misure in quest’area sono il 32%, stabili rispetto al 2019. L’iniziativa più diffusa è l’erogazione di buoni pasto aggiuntivi rispetto a quanto previsto dal CCNL, con un tasso di iniziativa del 15%. Si aggiungono le convenzioni con ristoranti e mense del territorio (9%) e le mense interne, presenti nell’8,9% di aziende. Si diffondono l’erogazione di buoni benzina, offerti dall’8,7% delle imprese, e il rimborso di abbonamenti ai mezzi pubblici, da parte del 6,3% (erano l’1,5% nel 2016). Restano poco diffusi i servizi di trasporto realizzati dalla stessa azienda o da più aziende congiuntamente (1,2%) e le convenzioni con servizi di trasporto locale (0,6%).

Vuoi continuare a leggere l’estratto del Rapporto 2020 sulla Conciliazione vita e lavoro? Clicca qui.

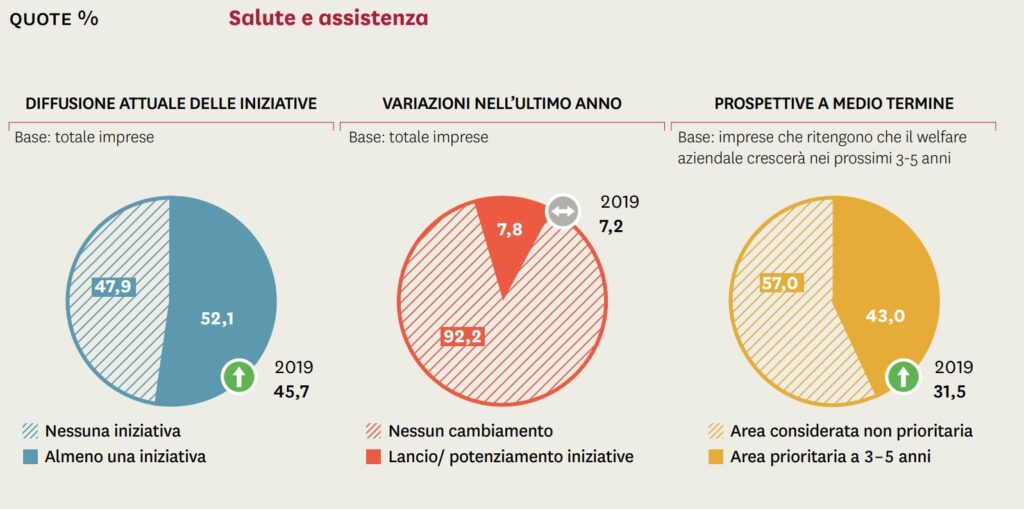

Più della metà delle imprese, 52,1%, hanno attivato nel 2020 almeno un’iniziativa nelle aree della sanità integrativa e dell’assistenza. La percentuale è in crescita di oltre 6 punti rispetto al 2019, quando il 45,7% delle aziende offrivano questi servizi, e in netto aumento rispetto al 2016, prima edizione di questa indagine (32,1%). Nell’ultimo anno il 7,8% delle PMI hanno ampliato gli interventi lanciando nuove iniziative e potenziando quelle esistenti. Inoltre è cresciuta considerevolmente la quota di imprese che considerano la salute come un’area prioritaria da sviluppare in futuro nel proprio sistema di welfare: sono 43% nel 2020, erano il 31,5% nella precedente edizione (FIGURA 59).

Figura 59

Le iniziative attivate in quest’ambito possono essere così raggruppate:

• sanità complementare;

• servizi diretti di prevenzione e di cura;

• assistenza ai familiari anziani, ai non autosufficienti e ai bambini.

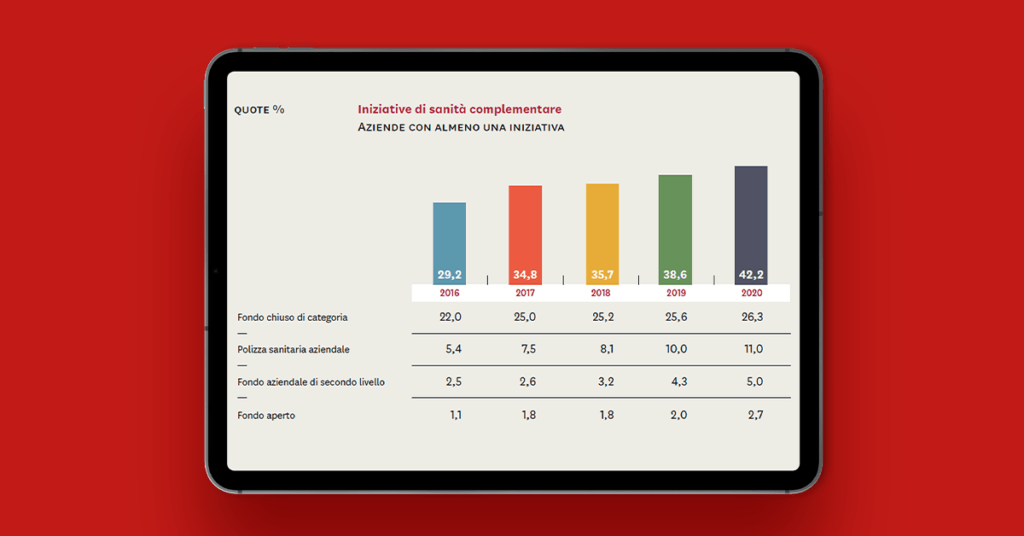

L’area della sanità complementare è quella che raccoglie tra le imprese il tasso di partecipazione maggiore. Il 42,2% delle PMI hanno attivato almeno una iniziativa di questo settore, contro il 38,6% dell’anno precedente. L’aumento nei cinque anni è importante: nel 2016 il tasso di iniziativa era del 29,2% (FIGURA 60). L’iniziativa principale riguarda i fondi collettivi di categoria istituiti dai CCNL. Vi aderiscono il 26,3% delle imprese e si confermano strumenti fondamentali per garantire coperture integrative a una vasta platea di lavoratori. Oltre ad essi, è rilevante la quota di aziende che hanno sottoscritto polizze sanitarie integrative: 11%, il doppio del 2016. Continua inoltre la diffusione dei fondi aziendali di secondo livello, istituiti dal 5% delle piccole-medie imprese, e dei fondi aperti, ai quali hanno aderito il 2,7% delle imprese.

Figura 60

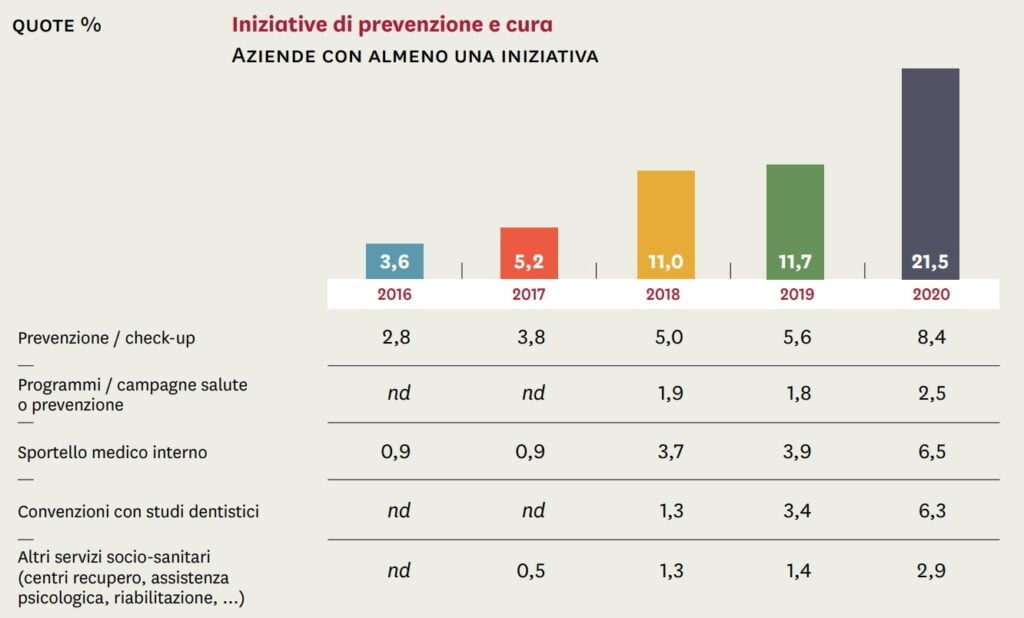

I servizi di prevenzione e cura attivati dalle aziende per i propri dipendenti sono un’esperienza innovativa, tuttora poco diffusa, ma nell’ultimo anno hanno vissuto una crescita rilevante. Nel 2020, infatti, il tasso di iniziativa in quest’area è quasi raddoppiato rispetto al 2019, passando dall’11,7% al 21,5%. Solo quattro anni fa le aziende attive in questi servizi erano appena il 3,6% (FIGURA 61).

Figura 61

I servizi offerti sono principalmente la prevenzione e il check-up (8,4% delle imprese): screening, esami diagnostici, controlli generali dello stato di salute e iniziative di diagnosi precoce (come pap test, mammografia, controlli alla prostata). Il 2,5% delle imprese hanno implementato in autonomia programmi di prevenzione o hanno aderito a campagne più strutturate con l’obiettivo di promuovere uno stile di vita sano, una corretta alimentazione, l’attività fisica, o di contrastare abitudini dannose come alcolismo e tabagismo. La quota di imprese che si sono dotate di uno sportello medico interno ha raggiunto il 6,5%, era del 3,9% nel 2019. In un anno sono quasi raddoppiate anche le convenzioni con gli studi dentistici, passando nell’ultimo anno dal 3,4% al 6,3%. Infine è cresciuto il numero di PMI che hanno attivato servizi socio-sanitari specialistici come l’assistenza psicologica e servizi di riabilitazione.

Infine, le aziende attuano iniziative di assistenza agli anziani, familiari non autosufficienti e bambini. È un’area ad un livello di sviluppo iniziale, con un tasso di iniziativa del 2,9% (FIGURA 62). L’1,5% delle imprese offrono assistenza a familiari anziani o non autosufficienti, principalmente in forma di rimborsi, mentre il 2,9% prevedono sostegni per le cure specialistiche per i figli e servizi pediatrici.

Figura 62

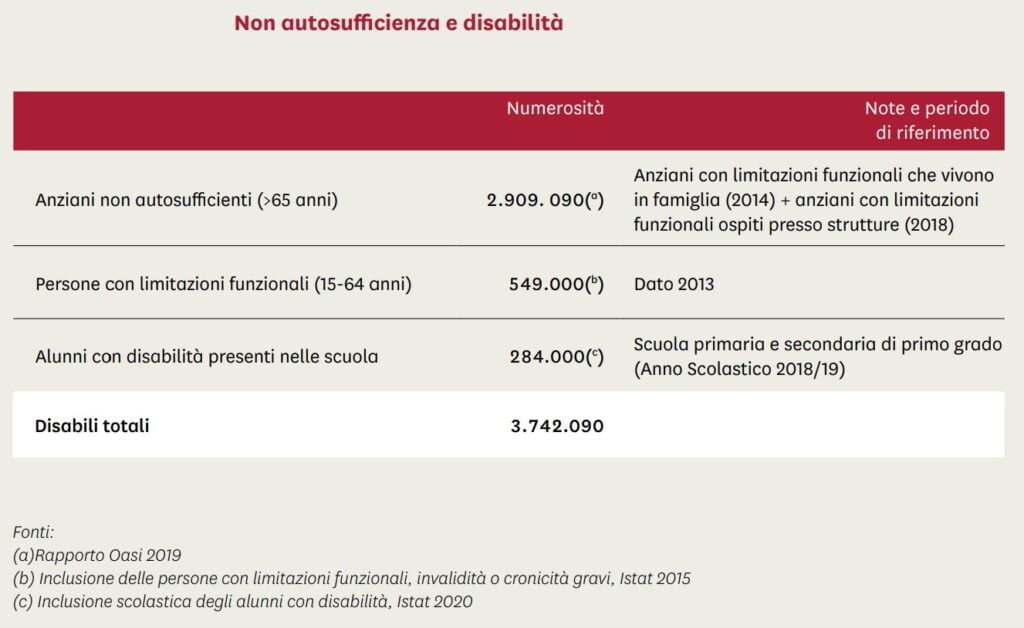

Ricordiamo che il carico di assistenza agli anziani bisognosi di cura ricade in maniera molto rilevante sulle famiglie. Attualmente i non autosufficienti in Italia sono 3,7 milioni, e tra questi gli anziani sono 2,9 milioni. L’invecchiamento della popolazione e la carenza di un sistema qualificato di assistenza domiciliare fanno di questo tema una priorità per il Paese e per il welfare aziendale.

In questa sezione vengono presentati i principali risultati di una analisi, svolta dalla divisione Marketing Solutions di Cerved, con l’obiettivo di misurare il rapporto tra welfare aziendale e risultati di business delle imprese. Quello che segue vuole essere un primo contributo, destinato ad essere approfondito in futuro, utile a porre le basi per una riflessione sistematica sull’apporto che il welfare aziendale offre ai risultati economici e finanziari delle imprese.

A titolo di premessa ci pare opportuno sottolineare due considerazioni. Anzitutto la correlazione non va letta in una logica di rapporto causaeffetto: il welfare aziendale non “produce” direttamente un impatto di business (ad esempio un incremento di fatturato o un miglioramento della redditività), ma concorre – insieme a numerosi altri fattori della gestione aziendale – al suo conseguimento. In secondo luogo essa non si risolve nell’immediato ed anzi può esplicarsi compiutamente soltanto in un orizzonte di medio e lungo periodo.

Il punto di partenza dell’analisi sono le 4.024 PMI che hanno partecipato all’edizione 2020 di Welfare Index PMI. Si è proceduto ad integrare le risultanze delle loro interviste con le informazioni di bilancio dei sistemi informativi di Cerved, aggiornati all’esercizio 2018 (gli ultimi disponibili al momento dell’analisi, nel luglio 2020). Tale operazione ha avuto successo nel 75% circa dei casi e ha portato alla creazione di un archivio di 3.016 imprese.

Dopo una prima fase di analisi sperimentale, che ha preso in considerazione numerosi indicatori di bilancio e di welfare aziendale, abbiamo concentrato le elaborazioni su un set ristretto di variabili maggiormente esplicative.

Indicatori di business: fatturato per addetto, MOL (Margine Operativo Lordo) per addetto, utile/perdita per addetto, cash-flow per addetto, ROI (Return on Investment), rapporto di indebitamento, propensione all’export, numero di addetti. L’utilizzo, per alcuni di questi indicatori, dei valori “per addetto” riflette l’esigenza di normalizzare i dati relativi a imprese di dimensione anche molto diversa (si ricorda che Welfare Index PMI coinvolge imprese con un numero di addetti compreso tra 6 a 1.000).

Indicatori di welfare aziendale: abbiamo scelto di utilizzare l’indice Welfare Index PMI, calcolato per ciascuna impresa – su una scala da 0 a 100 – con un algoritmo che considera oltre cento variabili rilevate tramite il questionario; inoltre si è considerata la classe di rating (su 5 livelli), che è l’espressione sintetica dello stesso indice. Per un approfondimento sulla metodologia di calcolo e attribuzione di indice e classe di rating si rimanda alla sezione dedicata.

La FIGURA 49 mostra un classico indice di produttività, il fatturato medio per addetto, ripartito per livelli di welfare aziendale espressi come classi di rating. L’analisi mostra come la produttività cresca linearmente al livello di welfare. Le imprese della classe di welfare aziendale più elevata (Welfare Champion) registrano un fatturato medio per addetto di 473 mila euro nel 2018, mentre la seconda classe (Welfare Leader) di 332 mila euro. Queste prime due classi, che raggruppano le PMI più impegnate e più attive nel welfare aziendale, nel loro complesso hanno un fatturato medio per addetto pari a 368 mila euro, superiore di circa 100 mila euro a quello complessivo delle fasce di rating più basse (Welfare Promoter, Supporter e Accredited), che si ferma a 261 mila euro. Le prime due classi, Welfare Champion e Welfare Leader, hanno inoltre registrato nel periodo 2016-2018 una crescita del fatturato per addetto del 6%, molto superiore a quella delle tre classi inferiori prese nel loro complesso. La variazione più positiva è stata registrata dai Welfare Champion, il cui fatturato per addetto è aumentato mediamente del 10,7%.

Un ulteriore elemento che differenzia le performance economiche delle imprese è la propensione agli scambi commerciali con l’estero. Circa un terzo delle imprese Welfare Champion e delle imprese Welfare Leader, rispettivamente il 31,4% e il 30,2%, hanno relazioni commerciali di export; tale attività decresce in maniera lineare al decrescere delle classi di rating: 24,4% tra le imprese Welfare Promoter, 19,1% tra le Welfare Supporter, 12,9% tra le Welfare Accredited.

FIGURA 49

Le FIGURE 50 e 51 illustrano, utilizzando le medesime classificazioni, l’andamento del MOL per addetto e del risultato netto (utile o perdita) per addetto. Le imprese Welfare Champion e Welfare Leader ottengono risultati significativamente superiori alle imprese delle tre classi inferiori, sia in termini assoluti sia in termini dinamici. Il MOL medio per addetto si attesta nel 2018 a 24 mila euro per le imprese Welfare Champion e Welfare Leader, con un valore di 36,6 mila euro per le prime; l’incremento tra il 2016 e il 2018 è del 4,4%. Le tre classi inferiori si fermano complessivamente poco al di sotto dei 14 mila euro (circa la metà del valore delle prime due classi) con un andamento di trend negativo (-2,2%). Il risultato netto per addetto delle Welfare Champion e Welfare Leader è di 29,4 mila euro, quasi cinque volte superiore a quello delle tre classi di rating inferiori (6,3 mila euro). L’andamento 2016-2018 è fortemente divergente: +55,1% per le prime, +4,2% per le seconde.

L’emergenza Covid ha impresso un salto di qualità al welfare aziendale: per la prima volta le imprese attive superano il 50%, il 79% ha confermato le iniziative di welfare in corso e il 28% ne ha introdotte di nuove o potenziato quelle esistenti.

Nel contesto Covid-19, le PMI con un welfare più maturo hanno avuto maggiore capacità di reagire all’emergenza e sono state punto di riferimento per la comunità.

Sanità, sicurezza, assistenza, formazione, conciliazione vita lavoro si confermano le aree di maggiore intervento.

Il welfare aziendale fa crescere l’impresa in termini di produttività e occupazione: il nuovo modello di analisi dell’impatto delle azioni di welfare sui bilanci di 3 mila PMI

attesta che negli ultimi due anni le imprese più attive nel welfare registrano il maggiore aumento di produttività (+6%vs media +2,1%) e di occupazione (+11,5% vs media

+7,5%).

La quinta edizione Welfare Index PMI amplia ulteriormente il quadro di analisi con oltre 6.500 interviste, triplicate in 5 anni, e allarga la partnership a tutte le 5 Confederazioni nazionali, con l’ingresso di Confcommercio. Il rapporto Welfare Index PMI si arricchisce delle analisi su Covid e impatti del welfare sui risultati di bilancio.

Le 78 imprese Welfare Champion premiate oggi dal Presidente del Consiglio dei Ministri, Giuseppe Conte, alla presenza del Sottosegretario di Stato per il Lavoro e le Politiche Sociali, Stanislao Di Piazza.

Marco Sesana, Country Manager & Ceo Generali Italia e Global Business Lines: “In questo nuovo contesto del Covid-19, attraverso Welfare Index PMI, abbiamo osservato come le imprese hanno agito come soggetto sociale, oltre che economico e di mercato, per la loro diffusione nel territorio e per la vicinanza ai lavoratori e alle famiglie, dando vita a un nuovo welfare di sussidiarietà. Sono straordinarie storie di resilienza delle nostre PMI e ringrazio il Presidente del Consiglio dei Ministri, Giuseppe Conte, e il Sottosegretario di Stato per il Lavoro e le Politiche Sociali, Stanislao Di Piazza, per aver premiato le 78 imprese Welfare Champion 2020. Le imprese con un welfare più maturo sono state punto di riferimento delle comunità e hanno avuto maggiore capacità di reazione durante l’emergenza Covid. Il maggior numero di iniziative intraprese interessano le priorità del Paese: salute, sicurezza, assistenza, formazione, conciliazione vita lavoro. Questo oggi ci conferma che il welfare, oltre ad essere strategico per la crescita delle imprese, sarà leva per la ripresa sostenibile del Paese”.

Roma. Il welfare aziendale esce rafforzato dalla crisi Covid-19 e si afferma come una leva strategica per affrontare l’emergenza e per la ripresa sostenibile del Paese.

Questo nuovo contesto ha impresso un salto di qualità al welfare aziendale; le PMI con un welfare più maturo hanno avuto maggiore capacità di reagire all’emergenza e sono state punto di riferimento per la comunità; sanità, sicurezza, assistenza, formazione, conciliazione vita lavoro si confermano le aree di maggiore intervento; il welfare fa crescere l’impresa in termini di produttività e occupazione, come conferma il nuovo modello di analisi, in collaborazione con Cerved, che misura gli impatti sui risultati di bilancio. Sono queste le principali evidenze del Rapporto 2020 – Welfare Index PMI.

Le 78 imprese Welfare Champion sono state premiate oggi a Roma dal Presidente del Consiglio dei Ministri Giuseppe Conte, alla presenza del Sottosegretario di Stato per il Lavoro e le Politiche Sociali, Stanislao Di Piazza.

Welfare Index PMI, promosso da Generali Italia, amplia ulteriormente il quadro di analisi con oltre 6.500 interviste, triplicate in 5 anni, e allarga la partnership a tutte le 5 Confederazioni nazionali, con l’ingresso di Confcommercio. Il rapporto Welfare Index PMI si arricchisce, inoltre, delle analisi su Covid e impatti del welfare sui risultati di bilancio.

Welfare Index PMI ha monitorato le iniziative di welfare delle imprese – di tutti i settori produttivi e di tutte le classi dimensionali (da 6 fino a 1000 dipendenti) – in dodici aree: previdenza integrativa, sanità integrativa, servizi di assistenza, polizze assicurative, conciliazione vita-lavoro, sostegno economico, formazione, sostegno all’istruzione di figli e familiari, cultura e tempo libero, sostegno ai soggetti deboli, sicurezza e prevenzione, welfare allargato al territorio e alle comunità.

Sono 78 le imprese Welfare Champion 2020 (più che triplicate rispetto al 2017) che hanno ottenuto le 5 W del rating Welfare Index PMI. Storie straordinarie di imprese che hanno messo salute e sicurezza al centro degli obiettivi aziendali e hanno accresciuto il loro impegno anche in assistenza, formazione, conciliazione vita lavoro. Dai tamponi, ai test sierologici, alle iniziative aperte a tutto il territorio e di sostegno al sistema sanitario nazionale, ai quali si sono aggiunti progetti di formazione a distanza, integrazione al 100% del reddito dei dipendenti in cassa integrazione e nuove modalità di lavoro.

Le imprese sono state il punto di riferimento immediato per i dipendenti, le loro famiglie, e le comunità. Si tratta delle realtà caratterizzate dal sistema di welfare più ampio (per numero di aree attivate) e che si contraddistinguono per numerosità e intensità delle iniziative, grado di coinvolgimento dei lavoratori e impegno economico e organizzativo nel welfare aziendale. In particolare quest’anno le Welfare Champion hanno dimostrato grande capacità di reazione e resilienza all’impatto della crisi Covid.

Il Rapporto 2020 ha messo in evidenza come la crisi Covid abbia impresso un salto di qualità al welfare aziendale: per la prima volta le imprese attive superano il 50%, il 78,9% delle imprese ha confermato le iniziative di welfare in corso e il 27,7% ne ha introdotte di nuove o ha potenziato quelle esistenti. Le imprese sono state punto di riferimento per la comunità e quelle con un welfare più maturo hanno avuto una maggiore capacità di reagire all’emergenza. L’80% delle PMI ha dato materiali e fornito informazioni di tipo sanitario ai lavoratori mentre il 12%delle imprese ha attivato canali di supporto e servizi di consulto medico e assistenza sanitaria a distanza. Il 26,4% ha anche attuato iniziative aperte alla comunità esterna e di sostegno al sistema sanitario nazionale.

L’esperienza di crisi ha cambiato la cultura di gestione dell’impresa: il 91,6% delle PMI ha infatti dichiarato di avere acquisito maggiore consapevolezza della centralità della salute e della sicurezza dei lavoratori e oltre il 70% ha affermato che in futuro il welfare aziendale avrà maggior rilievo. Infine, il 65% ha dichiarato che l’azienda contribuirà maggiormente alla sostenibilità del territorio in cui opera.

La centralità del ruolo dell’impresa è un vero cambiamento culturale accelerato dalla crisi Covid: il welfare aziendale emerge ancora di più come leva fondamentale di una strategia aziendale orientata allo sviluppo sostenibile, poiché esercita un impatto positivo sull’intero ecosistema in cui opera: i lavoratori, le famiglie, la comunità e il territorio.

Il welfare contribuisce significativamente anche al successo delle imprese.

Welfare Index PMI, ha svolto in collaborazione con Cerved, per la prima volta in Italia su numeri così ampi, un’analisi sui bilanci dell’ultimo biennio di oltre 3.000 imprese tra quelle partecipanti alla Ricerca 2020, che ha statisticamente dimostrato che il welfare aziendale contribuisce significativamente ai risultati delle imprese, alla crescita della produttività e dell’occupazione. Le imprese più attive nel welfare (Welfare Champion – 5W e Welfare Leader – 4W) hanno un tasso di produttività che aumenta del +6% nel biennio, triplo rispetto alla media delle PMI, pari a 2,1%. Anche l’occupazione cresce nelle imprese più attive quasi del doppio: attestandosi all’11,5% rispetto alla media del 7,5%. Le aziende che fanno welfare, crescono di più, e ciò facendo contribuiscono alla crescita positiva dell’ecosistema in cui operano.

Secondo il Rapporto 2020, il welfare ha registrato in questi 5 anni una crescita continua: le imprese attive (ovvero quelle che attuano iniziative in almeno quattro delle dodici aree del welfare aziendale) sono raddoppiate negli ultimi cinque anni passando dal 25,5% del 2016 al 45,9% del 2019, al 52,3% nel 2020, segno che il movimento aziendale continua a crescere e lo fa anche nell’ultimo anno, trainato dalle imprese che ottengono benefici concreti dal welfare aziendale. Le aree di welfare con una crescita maggiore sono:

Sicurezza: è l’area con il maggiore tasso di iniziativa (dal 34% nel 2017 all’attuale 60%).

Assistenza: è l’area in crescita più rapida (dal 7% nel 2017 al 23%): comprende iniziative di prevenzione, cura diretta, assistenza agli anziani, cure specialistiche.

Sanità complementare: dal 35% nel 2017 al 42,2%.

Conciliazione e genitorialità: dal 33% nel 2017 al 51%. In quest’ambito si registra la grande accelerazione dello smart working/nuove modalità di lavoro, visto come strumento di flessibilità, non sostitutivo del lavoro in presenza. Le imprese sottolineano la necessità di un’evoluzione della cultura gestionale, per diffondere nuovi modelli centrati sull’autonomia organizzativa e la responsabilità dei lavoratori.

Grande importanza della formazione (43%) e della crescita, ancora iniziale ma rapida delle iniziative a sostegno delle famiglie per l’istruzione dei figli (da 3% a 5,8%), in un Paese che ha tra le sue principali criticità l’inadeguato livello di istruzione avanzata, il blocco della mobilità sociale, le difficoltà dei giovani nel lavoro.

Il Rapporto 2020 – Welfare sullo stato del welfare nelle piccole medie imprese italiane è stato presentato oggi a Roma alla presenza del Sottosegretario di Stato per il Lavoro e le Politiche Sociali, Stanislao Di Piazza; Marco Sesana, Country Manager & Ceo Generali Italia e Global Business Lines; Giancarlo Turati, Vice Presidente di Piccola Industria con delega al Welfare e Relazioni Industriali, Massimiliano Giansanti, Presidente di Confagricoltura; Cesare Fumagalli, Segretario Generale di Confartigianato Imprese; Gaetano Stella, Presidente di Confprofessioni; Donatella Prampolini, Presidente della Commissione Sindacale di Confcommercio; Lucia Sciacca, Direttore Comunicazione e Sostenibilità di Generali Italia e Global Business Lines e Membro del Comitato Welfare Index PMI e Enea Dallaglio, Ricercatore Welfare Index PMI e Partner Innovation Team – Gruppo Cerved.

“Resilienza, sostenibilità, cultura d’impresa e responsabilità sociale sono da tempo i cardini del nostro impegno a supporto delle pmi italiane – spiega Giancarlo Turati, Vice Presidente Piccola Industria Confindustria.“Dal Rapporto Welfare Index PMI 2020 emerge chiaramente come siano proprio queste le direttrici seguite dalle imprese per affrontare l’emergenza e agganciare la ripresa. Un’ulteriore testimonianza del valore della nostra azione sul territorio che ha dato vita a progetti concreti come il Programma Gestione Emergenze (PGE), esempio virtuoso di partnership pubblico – privato tra Confindustria e il Dipartimento della Protezione Civile, che rappresenterà l’Italia alla 14° edizione degli European Enterprise Promotion Awards (EEPA2020) organizzati dalla Commissione UE”.

Massimiliano Giansanti, Presidente di Confagricoltura, ha dichiarato: “Mai come adesso, in tempo di pandemia, il welfare aziendale è importante. In questo momento di grande incertezza dare sostegno alle famiglie e ai lavoratori, per la difesa del lavoro e del reddito, è fondamentale ed è un modo di fare impresa in un’ottica di sviluppo sostenibile. Confagricoltura, con le sue imprese, ha sposato da tempo questa visione, che oggi assume un valore ancora più forte. L’agricoltura, grazie anche allo stretto legame con il territorio e la popolazione, conferma il suo rinnovato ruolo sociale, finalizzato all’integrazione e al miglioramento delle condizioni dei lavoratori. Come Confagricoltura siamo orgogliosi di partecipare a questa nuova edizione del Welfare Index Pmi con le nostre imprese, che del welfare hanno fatto il cuore del rapporto con i loro dipendenti e con il territorio in cui operano”.

Cesare Fumagalli, Segretario Generale di Confartigianato Imprese, ha dichiarato: “Confartigianato è impegnata ad offrire risposte strutturate alla crescente e diversificata domanda di welfare degli artigiani e delle micro e piccole imprese. Da oltre 30 anni ci occupiamo del benessere dei collaboratori delle nostre aziende con gli strumenti della bilateralità, garantendo interventi efficaci e su misura per il sostegno al reddito, la tutela della salute, la formazione continua, come è avvenuto anche durante la crisi scatenata dalla pandemia da Covid-19. Ora, in questa delicata fase che fa seguito al lockdown della primavera scorsa e di convivenza con il rischio epidemico, il welfare rappresenta per Confartigianato una delle priorità alla quale dedichiamo molteplici iniziative per intercettare e soddisfare le richieste di servizi e assistenza espresse da imprenditori, imprese, persone e famiglie. Significative sono le esperienze avviate sul territorio di welfare di comunità”.

Gaetano Stella, Presidente di Confprofessioni: “Nel settore professionale l’impatto dell’emergenza Covid – 19 è stato durissimo e solo una attenta politica di welfare ha permesso di evitare il peggio. Lo dimostra chiaramente la nuova edizione del Welfare Index Pmi 2020, promosso da Generali, che è diventato a tutti gli effetti il termometro della cultura del welfare aziendale e della sostenibilità in Italia. In questi mesi abbiamo potuto osservare il profondo senso di responsabilità dei liberi professionisti verso il Paese, il territorio, la comunità. Penso ai medici e alle professioni sanitarie che si sono trovate in prima linea a combattere il virus, ma anche alle professioni economiche che durante il lockdown hanno continuato, grazie allo smart working, ad assistere le imprese nella gestione delle misure di sostegno introdotte dal decreto “Cura Italia”. Uno sforzo inteso che è stato possibile anche grazie alla sempre più diffusa cultura del welfare che permea oggi gli studi professionali. Salute, sicurezza, formazione, sostegno al reddito, conciliazione dei tempi di vita e di lavoro sono i pilastri del nostro welfare contrattuale, che durante la pandemia ha dato prova di straordinaria capacità d’intervento; ma ancor più sorprendente è la reazione dei professionisti di fronte all’emergenza e la loro capacità di fare leva su strategie di welfare innovative per salvaguardare produttività e occupazione”.

Donatella Prampolini, Presidente della Commissione Sindacale di Confcommercio, ha dichiarato: “Soprattutto in questo periodo particolarmente difficile il welfare contrattuale ed aziendale si è rivelato uno strumento prezioso ed importante a disposizione di imprese e lavoratori. In particolare, le imprese del terziario, grazie agli interventi messi in campo dalla contrattazione del sistema, hanno potuto fornire risposte ai nuovi bisogni emersi nei luoghi di lavoro e nelle famiglie, sia in termini di efficacia nel far fronte ad eventi imprevisti che di incremento di competitività. Anche la reazione alla crisi conferma quindi l’opportunità di politiche di ulteriore impulso allo sviluppo del welfare, anche attraverso l’utilizzo della leva fiscale”.

Le 78 imprese che hanno ottenuto le 5W del Rating Welfare Index PMI 2020

AEPI Industrie Srl Bologna, Emilia Romagna – Industria Agrimad Srl Cosenza, Calabria – Agricoltura Amag Spa Alessandria, Piemonte – Commercio e Servizi Artigianservizi Srl Perugia, Umbria – Studi e Servizi Professionali B.M.N. Salus Srl Isernia, Molise – Studi e Servizi Professionali B+B International Srl Treviso, Veneto – Industria Banca Alpi Marittime Credito Cooperativo Carrù Cuneo, Piemonte – Commercio e Servizi Baobab Cooperativa Sociale Varese, Lombardia – Terzo Settore beanTech Srl Udine, Friuli Venezia Giulia – Commercio e Servizi Brovedani Group Spa Pordenone, Friuli Venezia Giulia – Industria Bureau Veritas Italia Spa Milano, Lombardia – Commercio e Servizi Cefriel Milano, Lombardia – Commercio e Servizi ChemService Srl Milano, Lombardia – Commercio e Servizi Co.Mac. Srl Bergamo, Lombardia – Industria COLLERONI Srl Siracusa, Sicilia – Agricoltura Connecthub Mantova, Lombardia – Commercio e Servizi CTB Air Technology Srl Monza e Brianza, Lombardia – Artigianato Dadina Srl Bologna, Emilia Romagna – Commercio e Servizi Dopo Di Noi Società Cooperativa Udine, Friuli Venezia Giulia – Terzo Settore Effebbi Arredamenti Snc Como, Lombardia – Artigianato Eisai Srl Milano, Lombardia – Industria Elettronica Spa Roma, Lazio – Industria Enrico Cantù Assicurazioni Srl Varese, Lombardia – Commercio e Servizi Equilibrio e Benessere Srl Mantova, Lombardia – Artigianato Europea Microfusioni Aerospaziali Spa Avellino, Campania – Industria Fairmat Srl Verona, Veneto – Industria Farco Group Brescia, Lombardia – Commercio e Servizi Ferri Engineering Studio Associato Modena, Emilia Romagna – Studi e Servizi Professionali Flamma Spa Bergamo, Lombardia – Industria Galvanica Sata Srl Brescia, Lombardia – Artigianato Giacomini Spa Novara, Piemonte – Industria Gianni, Origoni, Grippo, Cappelli & Partners Roma, Lazio – Studi e Servizi Professionali Grissinificio Linea DERBY Srl Torino, Piemonte – Industria Gruppo SAVE Venezia, Veneto – Commercio e Servizi Gruppo Società Gas Rimini Spa Rimini, Emilia Romagna – Commercio e Servizi Il Pugno Aperto Società Cooperativa Sociale Bergamo, Lombardia – Terzo Settore Illumia Spa Bologna, Emilia Romagna – Commercio e Servizi Karrell Srl Verona, Veneto – Commercio e Servizi Kohler Srl Reggio Emilia, Emilia Romagna – Industria La Dua Valadda Società Cooperativa Sociale Torino, Piemonte – Terzo Settore La Fraternità Soc Coop Soc Arl Onlus Rimini, Emilia Romagna – Agricoltura Sociale La Grande Casa Società Cooperativa Sociale Onlus Milano, Lombardia – Terzo Settore Labanalysis Srl Pavia, Lombardia – Industria Mariscò – Azienda Agricola Laura Bargione Palermo, Sicilia – Agricoltura MASMEC Spa Bari, Puglia – Industria Mazzucchelli 1849 Spa Varese, Lombardia – Industria Metal.B. Srl Vicenza, Veneto – Artigianato Monini Spa Perugia, Umbria – Industria Monnalisa Spa Arezzo, Toscana – Industria Natura Iblea Srl Ragusa, Sicilia – Agricoltura Nep Srl Venezia, Veneto – Industria OMET Srl Lecco, Lombardia – Industria Paolo Babini Cooperativa di Solidarietà Sociale Forlì-Cesena, Emilia Romagna – Terzo Settore Paolo Trilli, Iascone, Merelli, Papini & C. Sas Firenze, Toscana – Commercio e Servizi Performance In Lighting Spa Verona, Veneto – Industria Peverelli Srl Como, Lombardia – Agricoltura Planetek Italia Srl Bari, Puglia – Industria Portolano Cavallo Studio Legale Roma, Lazio – Studi e Servizi Professionali Rivoira Srl Milano, Lombardia – Industria Röchling Automotive Italia Srl Bolzano, Trentino Alto Adige – Industria Rubinetterie Bresciane Bonomi Spa Brescia, Lombardia – Industria Selle Royal Spa Vicenza, Veneto – Industria Serena Società Cooperativa Sociale Onlus Ferrara, Emilia Romagna – Terzo Settore Sis.Ter Srl Bologna, Emilia Romagna – Commercio e Servizi SISIFO Consorzio Cooperative Sociali Catania, Sicilia – Terzo Settore Sostene Società Cooperativa Sociale Padova, Veneto – Terzo Settore Specchio Magico Cooperativa Sociale Onlus Lecco, Lombardia – Terzo Settore Staff Spa Mantova, Lombardia – Commercio e Servizi STILL Spa Reggio Emilia, Emilia Romagna – Industria Studio Furfaro Torino, Piemonte – Studi e Servizi Professionali Studio Sila Tommaso Brescia, Lombardia – Studi e Servizi Professionali Suanfarma Italia Spa Trento, Trentino Alto Adige – Industria TeaPak Srl Bologna, Emilia Romagna – Industria UMBRAGROUP Spa Perugia, Umbria – Industria Verdebionatura – Non Solo Piccoli Frutti Sondrio, Lombardia – Agricoltura Vimar Spa Vicenza, Veneto – Industria W&H Sterilization Srl Bergamo, Lombardia – Industria Welcome Italia Spa Lucca, Toscana – Commercio e Servizi

I partner dell’iniziativa

Generali Italia, la compagnia assicurativa del Gruppo Generali, è leader di mercato con la più grande e diversificata rete distributiva in Italia. Agli oltre 10 milioni di clienti, tra persone, famiglie e imprese, offre soluzioni assicurative vita, danni e previdenza, personalizzate in base ai bisogni degli assicurati. Con una raccolta premi complessiva di 23,4 miliardi di euro, Generali Italia è il primo polo assicurativo del Paese. In Italia, il Gruppo opera con Generali Italia, Alleanza Assicurazioni, Generali Welion, Genertel e Genertellife.

Confindustria è la principale associazione di rappresentanza delle imprese manifatturiere e di servizi in Italia, con una base, ad adesione volontaria, che conta oltre 150 mila imprese di tutte le dimensioni, per un totale di 5.437.488 addetti. La mission dell’associazione è favorire l’affermazione dell’impresa quale motore della crescita economica, sociale e civile del Paese. In questo senso, definisce percorsi comuni e condivide – nel rispetto degli ambiti di autonomia e influenza – obiettivi e iniziative con il mondo dell’economia e della finanza, delle Istituzioni nazionali, europee e internazionali, della PA, delle Parti Sociali, della cultura e della ricerca, della scienza e della tecnologia, della politica, dell’informazione e della società civile.

Confagricoltura è l’organizzazione di rappresentanza e tutela dell’impresa agricola italiana. Riconosce nell’imprenditore agricolo il protagonista della produzione e persegue lo sviluppo economico, tecnologico e sociale dell’agricoltura e delle imprese agricole. La presenza di Confagricoltura nel territorio nazionale si concretizza, in modo capillare, attraverso le Federazioni regionali (19), le Unioni provinciali (95), gli uffici di zona e le delegazioni comunali.

Confartigianato Imprese è la più grande rete europea di rappresentanza degli interessi e di erogazione di servizi all’artigianato e alle piccole imprese. Il Sistema Confartigianato, che conta 700.000 associati, opera in tutta Italia con una sede nazionale a Roma , 1 sede a Bruxelles, e 1.201 sportelli territoriali che fanno capo a 103 Associazioni provinciali e a 21 Federazioni regionali. Confartigianato rappresenta le imprese appartenenti a decine di settori organizzate in 12 Federazioni di categoria che, a loro volta, si articolano in 40 Associazioni di Mestiere.

Confcommercio-Imprese per l’Italia è la più grande rappresentanza d’impresa in Italia con oltre 700 mila imprese associate del commercio, del turismo, dei servizi, dei trasporti e logistica e delle professioni. Con il suo articolato e diffuso sistema associativo – territoriale, di categoria e di settore – Confcommercio-Imprese per l’Italia tutela e rappresenta le imprese associate nei confronti delle Istituzioni, valorizzando il ruolo del terziario di mercato che è, nell’ambito dell’economia dei servizi, il vero motore dell’economia nazionale. Fanno parte delle attività istituzionali della Confederazione la firma di contratti collettivi nazionali di lavoro e di accordi collettivi di categoria, la promozione di forme di assistenza tecnica alle imprese, di strumenti di previdenza complementare e assistenza sanitaria integrativa e dei Consorzi fidi per favorire l’accesso al credito, così come la promozione di strutture collegate, enti, associazioni e istituti finalizzati allo sviluppo delle imprese e dei settori rappresentati.

Confprofessioni è la principale organizzazione di rappresentanza dei liberi professionisti in Italia. Fondata nel 1966 rappresenta e tutela gli interessi generali della categoria nel rapporto con le controparti negoziali e con le istituzioni politiche comunitarie nazionali e territoriali a tutti i livelli. Attraverso 20 delegazioni regionali, la Confederazione mira alla qualificazione e alla promozione delle attività intellettuali nel contesto economico e sociale. Firmataria del CCNL dei dipendenti degli Studi Professionali, raggruppa un sistema produttivo composto da oltre 1 milione e mezzo di liberi professionisti per un comparto di 4 milioni di operatori che formano il 12,5 % del Pil.

In collaborazione con

Cerved – Innovation Team è la società di ricerca di Cerved. Aiuta le imprese nell’attuazione dell’innovazione e del cambiamento aziendale con la ricerca sociale e di mercato, le analisi tecniche e il supporto alle decisioni di management.

Il 22 settembre alle 14.30, al Centro Congressi “Roma Eventi Piazza di Spagna” – Sala Fellini, si terrà la presentazione del quinto Rapporto annuale dei risultati della Ricerca scientifica più approfondita sul welfare aziendale nelle PMI italiane.

Un’edizione straordinaria: all’indagine classica sull’evoluzione del welfare aziendale, si è infatti aggiunta una rilevazione ad hoc per registrare l’impatto del Covid sulle imprese e sul welfare aziendale.

Alle 16.00 si svolgerà la Cerimonia di Premiazione dei Welfare Champion 2020 che saranno premiati dal Presidente del Consiglio dei Ministri, Giuseppe Conte, alla presenza del Sottosegretario di Stato per il Lavoro e le Politiche Sociali, Stanislao Di Piazza.

Si tratta delle migliori storie di welfare aziendale che evidenziano la capacità di reazione e di resilienza delle piccole e medie imprese italiane, che hanno ottenuto le 5 W del Rating Welfare Index PMI e che costituiscono l’asse portante del tessuto economico italiano.

Welfare Index PMI è l’iniziativa, promossa da Generali Italia con la partecipazione delle maggiori confederazioni italiane – Confindustria, Confagricoltura, Confartigianato, Confprofessioni, Confcommercio – per diffondere la cultura del welfare aziendale tra le imprese.

L’Indice è costruito scientificamente: criteri e metodologia di ricerca sono sottoposti al controllo di un Comitato Guida costituito da tutte le Associazioni di categoria partner del progetto, da rappresentanti istituzionali e da esperti dell’industria e del mondo accademico. Welfare Index PMI, inoltre, offre alle imprese un servizio gratuito di assessment attraverso la piattaforma www.welfareindexpmi.it dove gli imprenditori possono anche accedere alle novità fiscali e regolamentari sul welfare aziendale.

Nuovo intervento del Governo per sostenere e rilanciare l’economia duramente colpita dell’emergenza sanitaria dovuta al Covid-19. È entrato in vigore il 15 agosto 2020 il Decreto Legge n. 104, che prevede importanti novità sia in materia di lavoro (Capo I) che in materia fiscale (Capo VII).

In materia di lavoro viene ulteriormente estesa la cassa integrazioneguadagni a favore dei dipendenti dei datori di lavoro colpiti dalla crisi economica, anche se questa volta con precisi paletti.

I datori possono infatti usufruire di ulteriori 18 settimane di Cassa Covid-19 relativamente al periodo 13 luglio–31 dicembre 2020. Le prime nove settimane sono “libere”, mentre per accedere alle seconde nove le aziende devono versare un contributo addizionale determinato sulla base del raffronto tra il fatturato del primo semestre 2020 e quello del corrispondente semestre 2019. Il contributo è pari:

a) al 9% della retribuzione globale che sarebbe spettata ai lavoratori dipendenti per le ore di lavoro non prestate durante la sospensione o riduzione dell’attività lavorativa, nel caso di riduzione del fatturato inferiore al 20%;

b) al 18% della retribuzione globale che sarebbe spettata ai lavoratori dipendenti per le ore di lavoro non prestate durante la sospensione o riduzione dell’attività lavorativa, per i datori di lavoro che non hanno avuto alcuna riduzione del fatturato.

Il contributo addizionale non è dovuto dalle aziende che hanno subito una riduzione del fatturato pari o superiore al 20% e per coloro che hanno avviato l’attività successivamente al 1° gennaio 2019.

Viene precisato che i datori di lavoro che non hanno utilizzato parte delle settimane previste dal precedente Decreto “Cura Italia” perdono le settimane residue. Mentre quelle eventualmente già richieste a decorrere dal 13 luglio si sottraggono dalle prime nove settimane previste dal nuovo Decreto.

Al fine di favorire la ripresa delle attività lavorative, ai datori di lavoro, con esclusione del settore agricolo, che non accedono alla nuova Cassa Covid-19 ma che vi hanno fatto ricorso nei mesi di maggio e giugno 2020 è riconosciuto l’esonero dal versamento dei contributi previdenziali a loro carico, per un periodo massimo di quattro mesi, fruibili entro il 31 dicembre 2020, nei limiti del doppio delle ore di integrazione salariale già fruite nei predetti mesi di maggio e giugno, riparametrato e applicato su base mensile.

Collegata alla proroga della Cassa Integrazione o, in alternativa, all’esonero contributivo per non farvi più ricorso, anche la normativa limitatrice dei licenziamenti collettivi e individuali, precedentemente in vigore sino alla data del 17 agosto 2020.

Tra chi proponeva di spostare la data al 31 dicembre 2020 e chi sosteneva l’incostituzionalità di una nuova proroga, è prevalso il solito compromesso che equivale al solito pasticcio all’italiana: non vi è infatti un termine di valenza generale trascorso il quale il divieto di licenziamento verrà meno, piuttosto è prevista una scadenza “mobile” che varia a seconda del periodo in cui ogni datore di lavoro fruirà delle 18 settimane di ammortizzatore sociale o dell’esenzione contributiva per coloro che non richiedono trattamenti di Cassa Integrazione.

Si legge infatti che: “Ai datori di lavoro che non abbiano integralmente fruito dei trattamenti di integrazione salariale riconducibili all’emergenza epidemiologica da COVID-19” previste dal nuovo Decreto “ovvero dell’esonero dal versamento dei contributi previdenziali” per i datori di lavoro che non richiedono trattamenti di Cassa integrazione “resta precluso l’avvio delle procedure” di licenziamento collettivo nonchè “preclusa…indipendentemente dal numero dei dipendenti, la facoltà di recedere dal contratto per giustificato motivo oggettivo”.

È chiaro che chi fa ricorso anche solo a una delle 18 settimane di Cassa previste dal nuovo Decreto dovrà aspettare di esaurirle tutte oppure, in mancanza, attendere la fine dell’annoper poter essere libero di ricorrere ai licenziamenti. È altresì chiaro che i datori di lavoro che hanno fatto ricorso alla Cassa per i mesi di maggio e giugno, ma non intendono utilizzare nessuna delle 18 settimane previste dal nuovo Decreto, godranno delle agevolazioni contributive nei limiti del doppio delle ore di integrazione salariale fruite nei predetti mesi e successivamente potranno ricorrere ai licenziamenti. Molto meno chiara è la sorte di chi non è mai fatto ricorso alla Cassa Integrazione, oppure vi ha fatto ricorso in mesi diversi da maggio e giugno, e non intende accedere alle 18 settimane previste dal nuovo Decreto. Logica vorrebbe che siano liberi di ricorrere ai licenziamenti dal 18 agosto, ma stando alla lettera della norma potrebbero dover comunque attendere il 31 dicembre. Sono in ogni caso escluse dal divieto di licenziamento le imprese coinvolte in un cambio appalto,quelle in liquidazione con cessazione totale dell’attività, i fallimenti privi di esercizio provvisorio e, infine, le aziende che licenziano sulla base di un accordo sindacale.

Per favorire la ripresa dell’occupazione stabile sono previste agevolazioni previdenziali per le assunzioni a tempo indeterminato. Fino al 31 dicembre 2020 ai datori di lavoro non agricoli, che assumono lavoratori dipendenti a tempo indeterminato, con esclusione dei contratti di apprendistato e quelli di lavoro domestico, è riconosciuto l’esonero totale dal versamento dei contributi previdenziali a loro carico per un periodo di sei mesi nel limite massimo di un importo di esonero pari a 8.060 euro su base annua, riparametrato e applicato su base mensile. Sono esclusi i lavoratori dipendenti che abbiano già avuto un contratto a tempo indeterminato nei sei mesi precedenti l’assunzione presso il medesimo datore di lavoro.

L’esonero è riconosciuto anche nei casi di trasformazione di contratti di lavoro a termine in contratti a tempo indeterminato.

Analogo esonero contributivo viene previsto nei settori del turismo e degli stabilimenti balneari, anche se sino a un massimo di tre mesi, per le assunzioni a termine o con contratto di lavoro stagionale.

Sempre al fine di sostenere l’occupazione rimuovendo ostacoli che potrebbero limitarla, viene stabilito che i contratti di lavoro a tempo determinato possono essere prorogati o rinnovati, senza alcun obbligo di causale, entro la fine dell’anno per una sola volta e per una durata massima di 12 mesi, ferma la durata massima di 24 mesi complessivi. Questo vuol dire che entro la scadenza del 31 dicembre è possibile sottoscrivere l’accordo di proroga o il rinnovo, ma il contratto rinnovato o prorogato può proseguire anche oltre tale scadenza, fino a un massimo di ulteriori 12 mesi, senza superare i 24 complessivi.

Anche se la norma non cita espressamente la somministrazione di manodopera, non ci sono dubbi sul fatto che anche i rapporti a termine collegati a tale fattispecie siano interessati dalla novità.

Viene inoltre abrogata la norma contenuta nella Legge n. 77/2020, di conversione del Decreto n. 34/2020, che imponeva dal 19 luglio la proroga automatica obbligatoria dei rapporti a termine e di somministrazione, in caso di ricorso alla Cassa Covid-19. Da applaudire la retromarcia, anche se i “danni” di una norma ingiusta rimangono comunque in vigore tra il 19 luglio e il 15 agosto 2020 (non essendo l’abrogazione retroattiva).

Al Capo II (Disposizioni in materia di coesione territoriale), il nuovo Decreto introduce un’ulteriore misura in materia di lavoro a favore dei datori con sedi nelle regioni Umbria, Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia. È infatti prevista una specifica agevolazione contributiva del 30% (“decontribuzione Sud”) da fruire per un periodo massimo di tre mesi, da ottobre a dicembre 2020. L’agevolazione riguarda tutti i lavoratori dipendenti in forza (esclusi quelli agricoli e domestici) e non solo i neo assunti nell’arco dei tre mesi. Occorrerà chiarire come si combina questa previsione con quella degli sgravi contributivi di sei mesi per i nuovi assunti, valida invece su tutto il territorio nazionale, anche se, in ogni caso, per la decontribuzione Sud bisognerà attendere il via libera della Commissione Europea.

In materia fiscale, di estremo interesse l’ulteriore rateizzazione dei versamenti sospesi.I versamenti degli F24 bloccati durante il lockdown (scadenti il 16/3, il 16/4 e il 16/5) potranno essere effettuati, senza sanzioni e senza interessi, per un importo pari al 50% delle somme oggetto di sospensione, in unica soluzione entro il 16 settembre p.v. o, mediante rateazione, fino a un massimo di quattro rate mensili di pari importo con il versamento della prima rata entro il 16 settembre p.v.. Il restante 50% delle somme dovute potrà essere effettuato, senza sanzioni e senza interessi, mediante rateazione fino a un massimo di 24 rate mensili di pari importo, con il versamento della prima rata entro il 16 gennaio 2021.

Ancora: per i soggetti che esercitano attività economicheper le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA) il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’IRAP, dovuto entro il prossimo 30 novembre, è prorogato al 30 aprile 2021, a condizione che abbiano subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel primo semestre dell’anno 2020 rispetto allo stesso periodo dell’anno precedente.

Infine, risorse anche a favore del Welfare Aziendale: per il periodo d’imposta 2020 l’importo del valore dei beni ceduti e dei servizi erogati dai datori di lavoro ai lavoratori dipendenti, che non concorre alla formazione del reddito in base all’art. 51, comma 3, del TUIR, è elevato dagli attuali 258,23 a 516,46 euro.

Abbiamo più volte scritto che in base alla predetta disposizione i datori di lavoro possono riconoscere ai dipendenti, anche ad personam, beni e servizi di qualsiasi genere (tipicamente buoni spesa, buoni benzina, card ecc.), senza doverne assoggettare il valore a tasse e contributi fino alla soglia annua indicata. Superata la soglia, tutto il valore concorre a formare il reddito di lavoro dipendente.

È presumibile che il legislatore sia intervenuto in questo ambito sia per favorire l’introduzione di nuovi piani di welfare aziendale, sia per offrire maggior opportunità/vantaggi ai dipendenti delle aziende che hanno già piani di welfare fruibili nel corso del 2020 o che, quest’anno, stanno consentendo la conversione in welfare del premio di risultato maturato in precedenza. In questo caso i datori di lavoro potranno pertanto attivarsi per aggiornare i regolamenti aziendali o gli accordi sindacali su cui si fondano i piani welfare in essere, nonché i limiti di utilizzo gestiti dalle piattaforme informatiche eventualmente utilizzate per la gestione degli stessi. Anche se, per ora, limitatamente all’anno 2020.

Claudio Della Monica

Consulente del Lavoro esperto Welfare Index PMI

Gestisci Consenso Cookie

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.

In due mesi sono stati registrati circa 350 contatti su Whatsapp e altrettante telefonate tra i dipendenti e l’ufficio HR. Sviluppati anche eventi formativi quotidiani online, con docenti interni, su varie tematiche, per un totale di oltre 42.000 ore di formazione. Le persone parlavano di una componente del proprio lavoro o comunque di un ambito di cui sono esperti, ed è servito anche e soprattutto a rafforzare il legame tra colleghi durante il lockdown. In questo periodo Brovedani sta approfondendo le analisi per sviluppare percorsi strutturali di smart working, che presumono un deciso cambiamento anche nelle modalità di gestione del personale oltre che dei flussi operativi. Lo smart working infatti può portare ad importanti incrementi di produttività ed a sensibili miglioramenti del clima aziendale, se gestito correttamente anche dal punto di vista culturale e allineato ad un nuovo modo di lavorare di molti colleghi.

In due mesi sono stati registrati circa 350 contatti su Whatsapp e altrettante telefonate tra i dipendenti e l’ufficio HR. Sviluppati anche eventi formativi quotidiani online, con docenti interni, su varie tematiche, per un totale di oltre 42.000 ore di formazione. Le persone parlavano di una componente del proprio lavoro o comunque di un ambito di cui sono esperti, ed è servito anche e soprattutto a rafforzare il legame tra colleghi durante il lockdown. In questo periodo Brovedani sta approfondendo le analisi per sviluppare percorsi strutturali di smart working, che presumono un deciso cambiamento anche nelle modalità di gestione del personale oltre che dei flussi operativi. Lo smart working infatti può portare ad importanti incrementi di produttività ed a sensibili miglioramenti del clima aziendale, se gestito correttamente anche dal punto di vista culturale e allineato ad un nuovo modo di lavorare di molti colleghi.