Lo sviluppo del welfare aziendale è stato sostenuto in questi anni da una crescente articolazione delle sue fonti istitutive. Alla contrattazione nazionale, che ha storicamente creato gli istituti del welfare occupazionale collettivo, numerose aziende hanno affiancato accordi di secondo livello: contratti aziendali, interaziendali, territoriali. Oggi il welfare aziendale è un tema di negoziazione a entrambi i livelli, quello collettivo nazionale e quello aziendale e locale. Inoltre, accanto alle fonti negoziali, una spinta rilevante viene dall’iniziativa autonoma delle imprese. Se i contratti collettivi (CCNL) stanno progressivamente ampliando le garanzie di welfare, la diffusione effettiva dei servizi da questi istituiti resta tuttavia parziale.

Secondo i dati Covip, l’autorità di vigilanza della previdenza complementare, i fondi pensione chiusi hanno raggiunto a giugno 2020 una penetrazione del 26% sul bacino di potenziali aderenti. Considerando anche le altre tipologie di fondi previdenziali, collettivi e individuali, il tasso di copertura sale al 36% sul totale degli occupati.

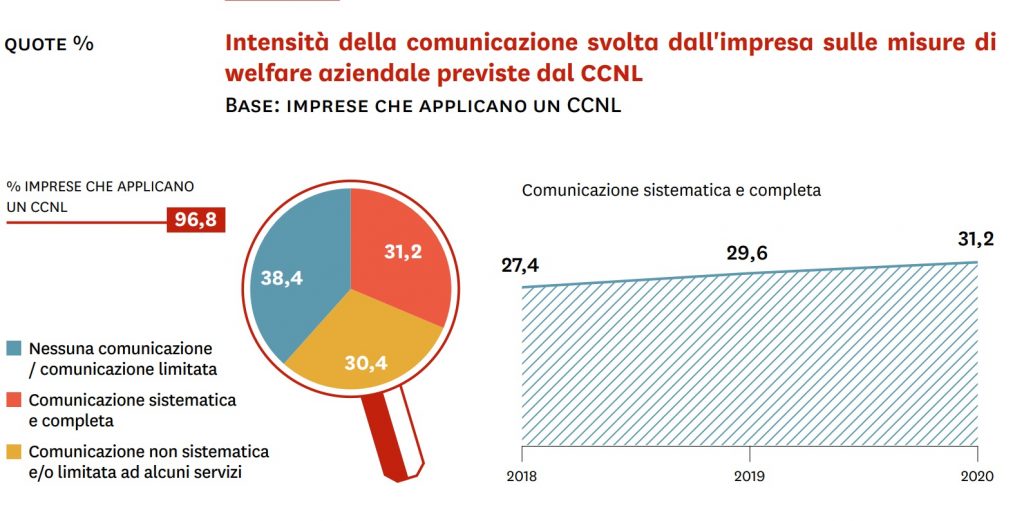

Per quanto riguarda la sanità complementare, il tasso di copertura di casse, società di mutuo soccorso e dei fondi sanitari è circa del 35% (stime Innovation Team su dati ISTAT e Ministero della Salute). Una delle cause frenanti per questi istituti è la difficoltà di comunicazione e di coinvolgimento dei lavoratori, in un contesto di estrema frammentazione del sistema produttivo (FIGURA 21). Solo nel 31,2% delle imprese i lavoratori ricevono una comunicazione completa e sistematica sulle misure di welfare previste dai contratti nazionali. Nel 30,4% dei casi la comunicazione si limita all’informazione generica o parziale su alcuni servizi, mentre nel 38,4% è di fatto assente. Negli ultimi anni è molto cresciuta l’importanza dal welfare aziendale nella contrattazione integrativa: accordi aziendali, interaziendali e locali. Sono significativi a questo proposito i dati OCSEL (Osservatorio sulla Contrattazione di Secondo Livello) della CISL: il 36% degli accordi integrativi sottoscritti nel periodo 2017-18 hanno introdotto misure di welfare, con una crescita notevole sul biennio precedente (23%).

Il welfare si è affermato come la seconda materia più presente nella contrattazione di secondo livello, dopo il salario e prima di materie di grande importanza come l’orario, la gestione delle ristrutturazioni e delle crisi, i diritti sindacali e l’organizzazione del lavoro.

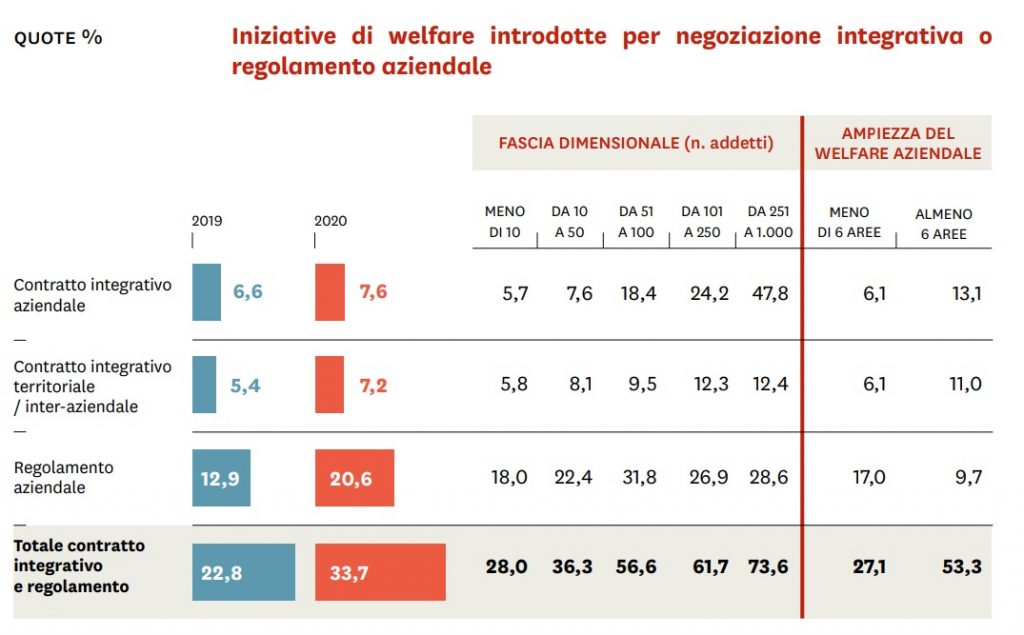

Com’è noto, la normativa del welfare aziendale equipara come fonti istitutive la negoziazione integrativa e i regolamenti aziendali (stabiliti autonomamente dalle imprese). La FIGURA 23 mostra la crescita complessiva di queste fonti, dal 22,8% del 2019 al 33,7% del 2020. Il contratto integrativo aziendale è alla base delle iniziative di welfare principalmente nelle imprese medio grandi (47,8%), mentre la media generale è del 7,6%. Molto simile (7,2%) è la quota degli accordi interaziendali e territoriali. Lo strumento più diffuso è il regolamento aziendale, utilizzato dal 20,6% delle imprese. I contratti integrativi e i regolamenti aziendali introducono o disciplinano servizi di welfare aziendale nel 41,9% dei casi e prevedono premi di risultato nel 48,2%.

Abbiamo definito un indice di proattività delle imprese, misurando quante hanno introdotto iniziative di welfare aggiuntive a quelle previste dai contratti collettivi nazionali, per effetto sia dei contratti integrativi e dei regolamenti aziendali sia dell’iniziativa unilaterale delle imprese stesse. Questo indice è cresciuto in misura significativa negli ultimi anni. Le aziende che attuano almeno una misura di welfare aggiuntiva a quelle previste dai CCNL erano il 58,3% nel 2017, sono cresciute al 66% nel biennio successivo e hanno raggiunto il 73,5% nel 2020.

La proattività aziendale si manifesta soprattutto in alcuni ambiti del welfare: è prevalente nelle aree della formazione, del sostegno economico ai dipendenti, della cultura e del tempo libero. Nelle aree della sanità, dell’assistenza e della previdenza complementare è invece fondamentale il ruolo degli istituti negoziali collettivi, e le iniziative aziendali assumono un carattere integrativo di arricchimento delle prestazioni. Nelle altre aree l’articolazione tra le diverse fonti istitutive è bilanciata. Il welfare aziendale si sviluppa dunque per effetto di una molteplicità di iniziative, in un quadro complesso di norme e di relazioni industriali.

Gli incentivi fiscali restano determinanti nell’incoraggiare l’iniziativa di welfare delle imprese, pur se la crescente proattività determina anche una maggiore disponibilità alla spesa. Le imprese che sostengono costi aggiuntivi rilevanti per il welfare aziendale sono il 9%, mentre per il 34,7% i costi sono sostenibili perché in buona parte compensati dai risparmi fiscali. Il numero complessivo di imprese che sostengono costi per il welfare aziendale è dunque del 43,7%, in graduale crescita. Tra le imprese molto attive questa quota raggiunge il 66,4%.

Uno degli scopi della normativa del welfare aziendale è di contribuire alla crescita dei premi di risultato, per favorire l’adozione di sistemi premianti capaci di migliorare la produttività delle imprese. La conoscenza, almeno generale, di queste norme e delle opportunità che offrono è in crescita, dal 53,8% del 2017 al 61,5% del 2020. Ma la conversione in welfare dei premi di risultato è tuttora poco diffusa: riguarda il 12,8% delle imprese (il 20,9% di quelle che ne sono a conoscenza), nella maggior parte dei casi per importi di modesta entità. Va però sottolineata l’apertura di interesse: se nel 2017 il 70,8% delle imprese a conoscenza di questo strumento dichiaravano di non avere intenzione di utilizzarlo in futuro, nel 2020 la loro quota è scesa al 42,5%.

La diffusione del welfare aziendale è stata facilitata dall’ampiezza delle prestazioni incentivate e dalla possibilità per i lavoratori di scegliere liberamente quali utilizzare. La normativa ha permesso l’adozione di sistemi di flexible benefit, supportati da piattaforme che gestiscono l’accesso alla gamma di servizi selezionati dall’azienda. La conoscenza e l’utilizzo dei flexible benefit, inizialmente limitati alle maggiori aziende, sono in crescita. L’indice di conoscenza era del 29,8% nel 2017, oggi è del 38,6%. Le imprese che ne fanno uso sono passate negli stessi anni dall’1% al 19,6% di quelle che ne sono a conoscenza, pari al 7,6% del totale delle imprese.

Leggi il Rapporto 2020 qui.

Durante il periodo di distanziamento sociale imposto dal lockdown, l’azienda ha incrementato l’offerta di welfare aziendale implementando una piattaforma di formazione, chiamata ConnectHub Experience, già esistente e particolarmente apprezzata poiché ha offerto un momento di vicinanza tra le persone grazie alle opportunità di formazione, sia tecniche che trasversali, con la peculiarità che tutti i corsi proposti sono tenuti da persone che lavorano all’interno dell’azienda in base alle loro competenze.

Durante il periodo di distanziamento sociale imposto dal lockdown, l’azienda ha incrementato l’offerta di welfare aziendale implementando una piattaforma di formazione, chiamata ConnectHub Experience, già esistente e particolarmente apprezzata poiché ha offerto un momento di vicinanza tra le persone grazie alle opportunità di formazione, sia tecniche che trasversali, con la peculiarità che tutti i corsi proposti sono tenuti da persone che lavorano all’interno dell’azienda in base alle loro competenze.

In due mesi sono stati registrati circa 350 contatti su Whatsapp e altrettante telefonate tra i dipendenti e l’ufficio HR. Sviluppati anche eventi formativi quotidiani online, con docenti interni, su varie tematiche, per un totale di oltre 42.000 ore di formazione. Le persone parlavano di una componente del proprio lavoro o comunque di un ambito di cui sono esperti, ed è servito anche e soprattutto a rafforzare il legame tra colleghi durante il lockdown. In questo periodo Brovedani sta approfondendo le analisi per sviluppare percorsi strutturali di smart working, che presumono un deciso cambiamento anche nelle modalità di gestione del personale oltre che dei flussi operativi. Lo smart working infatti può portare ad importanti incrementi di produttività ed a sensibili miglioramenti del clima aziendale, se gestito correttamente anche dal punto di vista culturale e allineato ad un nuovo modo di lavorare di molti colleghi.

In due mesi sono stati registrati circa 350 contatti su Whatsapp e altrettante telefonate tra i dipendenti e l’ufficio HR. Sviluppati anche eventi formativi quotidiani online, con docenti interni, su varie tematiche, per un totale di oltre 42.000 ore di formazione. Le persone parlavano di una componente del proprio lavoro o comunque di un ambito di cui sono esperti, ed è servito anche e soprattutto a rafforzare il legame tra colleghi durante il lockdown. In questo periodo Brovedani sta approfondendo le analisi per sviluppare percorsi strutturali di smart working, che presumono un deciso cambiamento anche nelle modalità di gestione del personale oltre che dei flussi operativi. Lo smart working infatti può portare ad importanti incrementi di produttività ed a sensibili miglioramenti del clima aziendale, se gestito correttamente anche dal punto di vista culturale e allineato ad un nuovo modo di lavorare di molti colleghi.