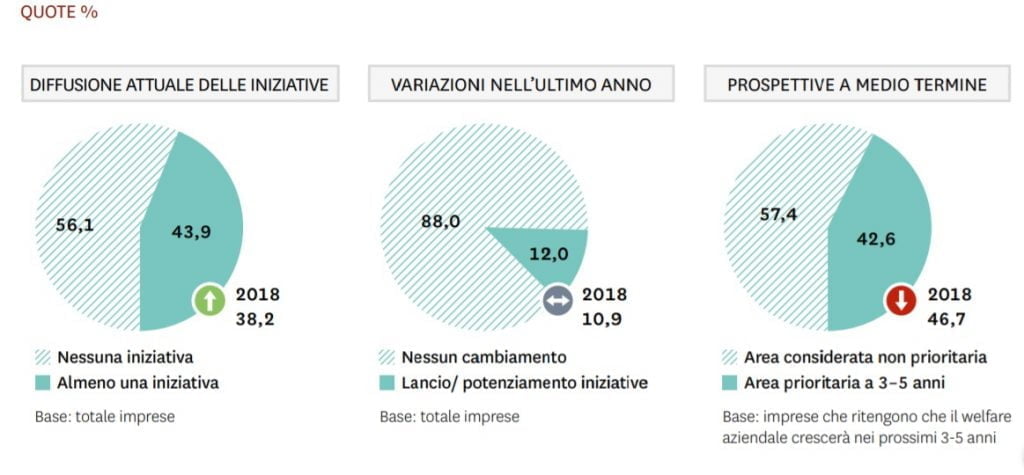

Secondo i dati del Rapporto Welfare Index PMI 2019, il 43,9% delle PMI ha attivato almeno un’iniziativa nell’ambito della formazione e del sostegno della mobilità sociale dei giovani.

Si tratta di una percentuale in netta crescita rispetto al 2017 e al 2018 quando le piccole e medie imprese attive in quest’area erano rispetivamente il 33% e il 38%.

Ulteriori due dati confermano come il sostegno alla formazione e mobilità sociale dei giovani sia considerato dalle PMI un ambito di forte rilevanza strategica:

• il 12,0% delle imprese hanno investito nell’ultimo anno per lanciare nuove iniziative in quest’area o potenziarne di già esistenti;

• il 42,6% delle imprese intenzionate ad accrescere la propria offerta di welfare aziendale considerano quest’area come una priorità su cui concentrare investimenti e interventi nei prossimi 3-5 anni.

I dati indicano dunque come le PMI stiano maturando maggiore consapevolezza della centralità della formazione, in una duplice veste. Da un lato, per adeguarsi alla velocità con cui cambiano le professioni e le competenze necessarie. Dall’altro lato, per supportare l’occupazione e la propria capacità competitiva formando i giovani e favorendone la mobilità. Le azioni adottate dalle imprese in quest’area possono raggrupparsi in tre ambiti:

• formazione specialistica professionale;

• formazione extra professionale;

• sostegno all’istruzione di figli e familiari.

Con la Circolare n. 7 del 6 maggio 2019, l’INL chiarisce che al fine di verificare la sufficienza dei trattamenti retributivi corrisposti ai lavoratori non devono essere presi in considerazione quei trattamenti «sottoposti in tutto in parte a regime di esenzione contributiva e/o fiscale, come ad esempio avviene per il welfare aziendale».

Per l’Ispettorato Nazionale del Lavoro (INL) stipendio in denaro e benefits non sono equivalenti, non hanno cioè lo stesso valore al fine del rispetto dei minimi retributivi a cui sono condizionati i benefici contributivi e normativi previsti dalle vigenti disposizioni di legge.

In particolare, con circolare n. 7 del 6 maggio 2019, l’INL fornisce un’interpretazione estensiva dell’articolo 1, comma 1175, della legge 296/2006, che dal 1° gennaio 2007 condiziona il riconoscimento ai datori di lavoro dei benefici contributivi e normativi in materia di lavoro e previdenza al rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

L’INL ritiene infatti che anche il datore di lavoro che si obblighi a corrispondere ai lavoratori trattamenti economici e normativi equivalenti o superiori a quelli previsti da tali contratti, possa legittimamente fruire dei suddetti benefici contributivi e normativi, a prescindere da quale sia il contratto collettivo “applicato” o, addirittura, a prescindere da una formale indicazione, abitualmente inserita nelle lettere di assunzione, circa la “applicazione” di uno specifico contratto collettivo.

Attenzione però: al fine di verificare l’equivalenza dei trattamenti effettivi garantiti rispetto a quelli contrattualmente previsti, non devono essere presi in considerazione quei trattamenti «sottoposti in tutto in parte a regime di esenzione contributiva e/o fiscale, come ad esempio avviene per il welfare aziendale».

Con questa precisazione l’INL da una parte si oppone a coloro che ritengono che qualsiasi trattamento economico possa essere convertito negli strumenti di welfare aziendale individuati dall’articolo 51, commi 2-3-4 del TUIR; dall’altro, finisce però con il delegittimare poste economiche che sempre più stanno acquisendo importanza non solo all’interno della stessa contrattazione collettiva, ma anche tra i lavoratori. Il seguente esempio può rendere bene l’idea: se un CCNL “A” (sottoscritto da sindacati non rappresentativi) individua minimi retributivi inferiori a quelli previsti dall’omologo CCNL “B” (sottoscritto invece da sindacati rappresentativi), ma prevede una copertura sanitaria a favore del personale dipendente il cui valore, sommato ai propri minimi, sopravanza quelli definiti dal CCNL “B”, si avrebbe come conseguenza la perdita per il datore di lavoro che applica il CCNL “A” dei benefici contributivi e normativi, pur avendo egli garantito un trattamento complessivo più favorevole ai propri lavoratori rispetto al datore di lavoro che applica il CCNL “B”.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

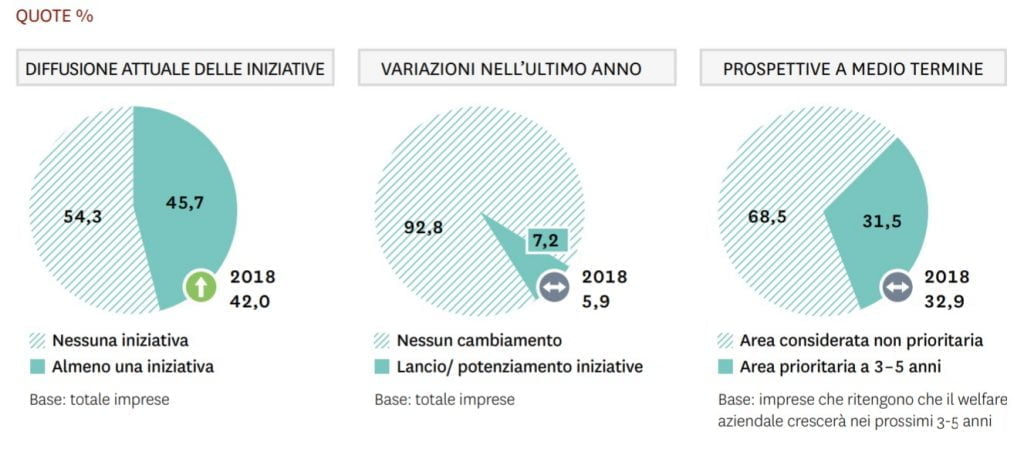

Nel 2019 poco meno della metà delle PMI italiane, 45,7%, ha attivato iniziative di sanità integrativa e assistenza a beneficio dei propri lavoratori e in alcuni casi dei familiari. L’impegno delle imprese in quest’area è in crescita costante: nel 2016, primo anno dell’indagine, offriva questi servizi il 32,2% delle PMI, nel 2018 (terza edizione) la percentuale era salita al 42,0%.

Nell’ultimo anno, il 7,2% delle PMI hanno allargato la propria iniziativa in quest’area tramite il lancio di nuove iniziative o il potenziamento di iniziative esistenti. Resta elevata la consapevolezza dell’importanza e della valenza sociale del proprio impegno nell’area della salute e dell’assistenza: il 31,5% delle imprese considerano quest’area come prioritaria nello sviluppo del proprio sistema di welfare aziendale. Le iniziative in ambito salute e assistenza possono essere raggruppate in tre ambiti più specifici:

• la sanità complementare;

• i servizi diretti di prevenzione e di cura;

• l’assistenza ai familiari anziani, ai non autosufficienti e ai bambini.

L’ambito della sanità complementare comprende le diverse forme di sostegno alle spese sanitarie delle famiglie ed è quello su cui converge maggiormente l’iniziativa delle imprese. Attualmente il 38,6% delle PMI hanno attivato queste iniziative, in crescita rispetto alle precedenti rilevazioni: la loro quota era infatti del 35,7% nel 2018 e del 29,2% un anno prima.

Si tratta di un ambito di grande impatto sociale ed economico nel quale le imprese possono offrire un contributo importante, considerando:

• le perduranti difficoltà del Sistema Sanitario Nazionale;

• l’impatto economico che le spese per la salute producono sul bilancio delle famiglie: 37,7 miliardi di Euro nel 2018, poco meno di 1.500 euro a famiglia;

• i diffusi fenomeni di rinuncia alla cura, uno dei problemi sociali più rilevanti e preoccupanti che il sistema paese si trova ad affrontare.

Gli strumenti più diffusi di contributo alle spese sanitarie si confermano i fondi sanitari di categoria istituiti dai CCNL: vi aderiscono il 25,6% delle PMI, una quota stabile rispetto alla rilevazione precedente. Pur in presenza di una forte frammentazione e di una certa disomogeneità per livelli di prestazione e meccanismi di adesione, i fondi di categoria restano un tassello fondamentale per garantire coperture sanitarie integrative ad una vasta platea di lavoratori.

Accanto ai fondi categoriali si diffondono altre soluzioni. Le polizze sanitarie collettive sottoscritte dall’impresa per i propri lavoratori raggiungono il 10,0% delle PMI, il doppio rispetto a quanto rilevato nel 2016 (prima rilevazione). Il 4,3% delle imprese hanno istituito (o aderito a) fondi aziendali di secondo livello, mentre il 2,0% hanno optato per l’adesione a fondi aperti.

I servizi di prevenzione e cura sono un ambito meno sviluppato ma in progressiva crescita: il tasso di attività è passato dal 3,6% nel 2016 al 5,2% nel 2017, all’11,0% nel 2008 e infine all’11,7% nel 2019.

Le iniziative su cui le imprese concentrano i propri sforzi sono i servizi di prevenzione e check-up (5,6% delle PMI): screening ed esami di vario tipo (sangue, pap test, ECG, …) ma anche controlli generali dello stato di salute e iniziative di prevenzione. Poco meno del 2% delle PMI hanno invece attivato, in autonomia o aderendo a iniziative comuni, programmi e campagne legate alla salute e alla prevenzione, con l’obiettivo di diffondere comportamenti virtuosi nelle diverse aree di intervento: promozione dell’attività fisica, corretta nutrizione, contrasto al tabagismo e via dicendo.

Il 3,9% delle imprese si sono dotate di uno sportello medico interno, l’1,4% hanno attivato servizi sociosanitari più specifici come quelli di assistenza psicologica o di riabilitazione. Infine, il 3,4% delle PMI hanno stipulato per i propri dipendenti convenzioni con studi dentistici (si consideri che le cure odontoiatriche sono tra quelle dove si concentrano con maggiore frequenza i fenomeni di rinuncia).

Il terzo ambito, quello dell’assistenza a familiari anziani, non autosufficienti e bambini, si trova ancora in una primissima fase di sperimentazione: appena il 2,2% delle PMI hanno attivato iniziative, una quota in aumento rispetto all’1,7% dello scorso anno. In dettaglio:

• l’1,3% delle imprese offrono assistenza a familiari anziani e/o non autosufficienti, principalmente in forma di rimborsi;

• l’1,2% prevedono sostegni per le cure specialistiche per bambini e i servizi pediatrici.

Il tema della non autosufficienza è certamente uno dei più critici e problematici:

• le persone non autosufficienti o disabili in Italia sono 3,6 milioni, di cui 2,9 milioni di età superiore a 65 anni;

• si tratta di un fenomeno destinato inevitabilmente ad ampliarsi a causa dell’invecchiamento della popolazione;

• l’impatto della non autosufficienza è molto rilevante e ricade in larghissima misura sulla famiglia, come aggravio sia economico sia

personale;

• l’offerta di servizi è polverizzata, disomogenea e spesso – sul versante dei servizi residenziali – non qualificata.

Così come sul versante del sostegno alle cure sanitarie e su quello della prevenzione, le imprese possono offrire un contributo prezioso anche assicurando un supporto ai propri lavoratori alle prese con casi di non autosufficienza in famiglia: innanzitutto offrendo loro un sostegno economico, su cui peraltro incidono positivamente le agevolazioni fiscali, quindi promuovendo sistemi di servizi sul territorio.

Conversione denaro – benefits anche al di fuori dei premi di risultato detassabili introdotti dall’art. 1, commi 182-189, della legge n. 208/2016. L’art. 20 del Decreto Legge n. 4/2019, convertito in Legge n. 26/2019, stabilisce infatti che in via sperimentale, per il triennio 2019-2021, i lavoratori dipendenti privi di anzianità contributiva al 31 dicembre 1995 e non già titolari di pensione, hanno facoltà di riscattare, in tutto o in parte, periodi non soggetti a obbligo contributivo e che non siano già coperti da contribuzione, comunque versata e accreditata, presso forme di previdenza obbligatoria, parificandoli a periodi di lavoro (rientra nella fattispecie anche il riscatto della laurea).

Photo by Helloquence on Unsplash

Detti periodi possono essere riscattati nella misura massima di cinque anni, anche non continuativi. Per i dipendenti del settore privato l’onere da riscatto può essere sostenuto dal datore di lavoro dell’assicurato destinando, a tal fine, i premi di produzione spettanti al lavoratore stesso. In questo caso, l’onere risulta deducibile dal reddito di impresa e, ai fini della determinazione dei redditi da lavoro dipendente, rientra nell’ipotesi di cui all’articolo 51, comma 2, lettera a), del TUIR.

Si rileva innanzitutto che la nuova normativa fa generico riferimento ai “premi di produzione spettanti al lavoratore”, quindi non devono necessariamente configurarsi quali premi rivolti alla generalità o categorie di dipendenti, né tantomeno derivanti da un contratto collettivo di 2° livello stipulato con le rappresentanze sindacali o da un regolamento aziendale. Inoltre, non sono richiamate le disposizioni che regolano la conversione dei premi di risultato detassabili in strumenti di welfare aziendale, anche se questo non toglie che il datore di lavoro possa comunque inserire detto benefit – in conversione del premio di risultato – nel piano di welfare aziendale istituito mediante contratto collettivo aziendale.

Ne deriva che – salvo successivi interventi “restrittivi” ad opera dell’Agenzia delle Entrate – i premi di produzione spettanti al dipendente convertibili in oneri da riscatto possono essere erogati dal datore di lavoro discrezionalmente e “ad personam”, senza per questo inficiare le agevolazioni fiscali. È infatti prevista – dal lato del datore di lavoro – la deducibilità integrale del costo dal reddito d’impresa ai sensi dell’art. 95 del TUIR e – dal lato del lavoratore – la non concorrenza del premio convertito in oneri da riscatto ai fini della determinazione del reddito da lavoro dipendente ai sensi dell’art. 51, comma 2, lett. a) del TUIR.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

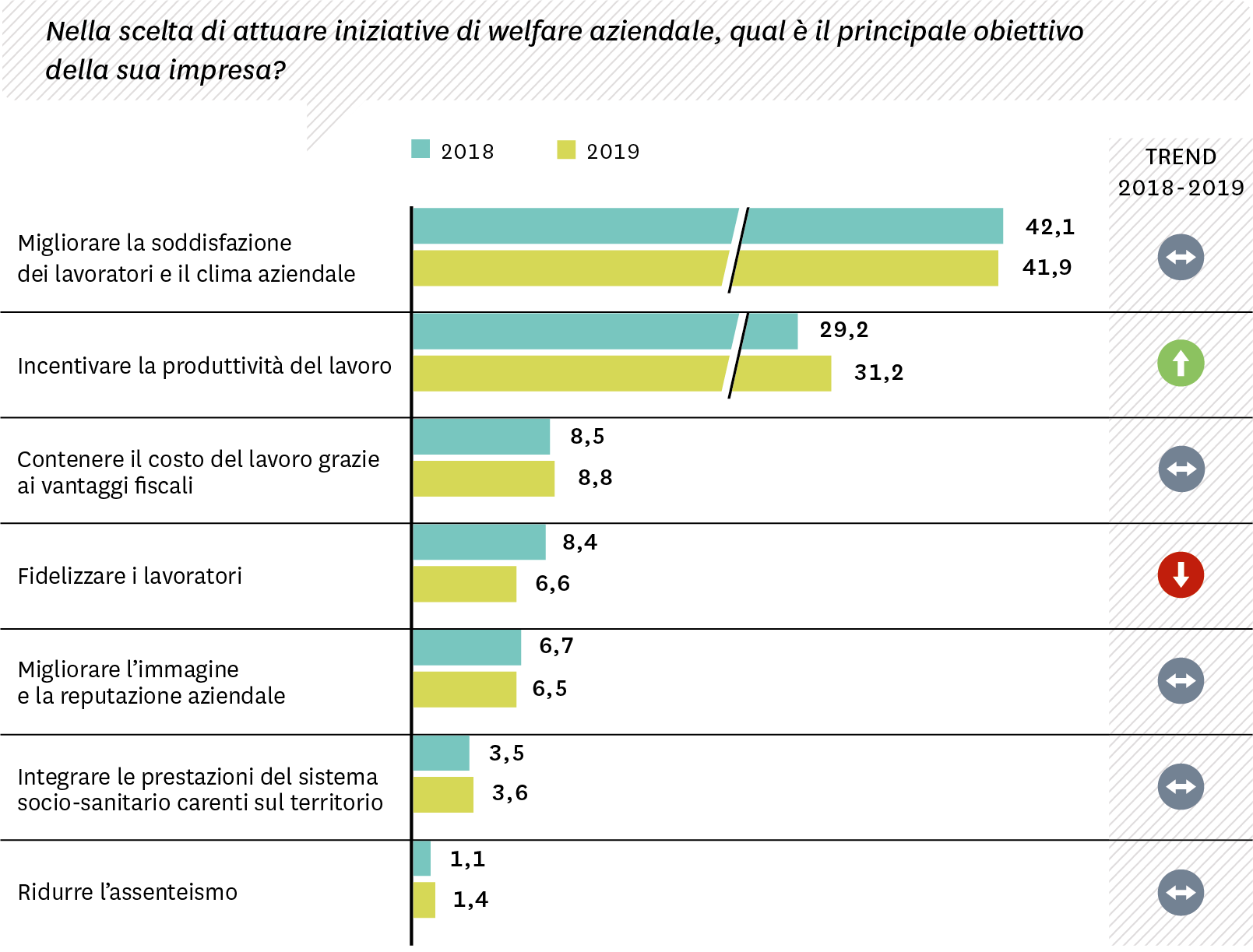

Si tratta di un mix di obiettivi aziendali, tra i quali due appaiono di maggiore importanza: il miglioramento della soddisfazione dei lavoratori e del clima interno, considerato obiettivo principale nel 42% dei casi; l’incremento della produttività del lavoro, considerato principale da poco meno di un terzo delle imprese (figura 17). Nel primo caso possiamo dire che l’azienda considera il welfare principalmente come una leva di people caring, nel secondo che prevale un orientamento strategico ai risultati del business. Ma evidentemente i due obiettivi convergono: anche la gestione del clima, infatti, può essere considerato uno strumento di management per l’attuazione degli obiettivi aziendali.

Gli altri scopi sono secondari o funzionali ai due principali: il contenimento del costo del lavoro grazie ai vantaggi fiscali concessi dalla normativa del welfare, la fidelizzazione dei lavoratori (fortemente correlata alla soddisfazione), il miglioramento dell’immagine e della reputazione aziendale. L’importanza attribuita agli obiettivi del welfare aziendale è molto stabile nel tempo.

L’unica variazione significativa è una graduale crescita di importanza dell’obiettivo della produttività: a mano a mano che si consolida l’esperienza del welfare aziendale cresce anche la consapevolezza della sua concreta utilità per l’impresa. Le imprese più attive attribuiscono un’importanza superiore alla media all’obiettivo della soddisfazione dei lavoratori e del miglioramento del clima.

Fig. 17 – Obiettivi del welfare aziendale per l’impresa

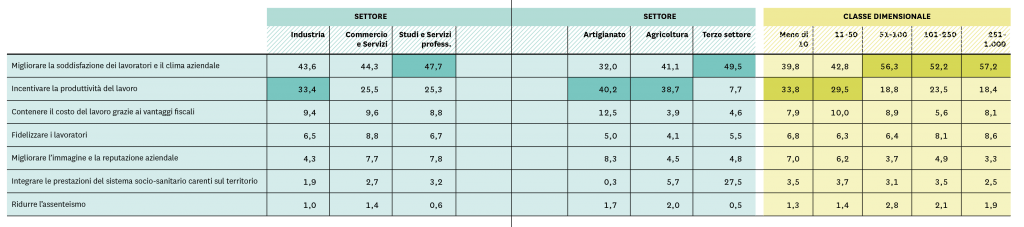

La figura 19 ci permette di considerare come si differenziano gli obiettivi del welfare aziendale per settori e per classi dimensionali. L’obiettivo di migliorare la soddisfazione dei lavoratori è largamente prevalente nel terzo settore e negli studi professionali, oltre che, in generale, nelle imprese con un maggior numero di addetti. La gestione del consenso interno è una esigenza più avvertita nelle organizzazioni di maggiore dimensione. L’aumento della produttività è l’obiettivo principale soprattutto nelle imprese artigiane, e inoltre nell’industria e nell’agricoltura.

Fig. 19 – Obiettivi del welfare aziendale per settori e classi dimensionali

In questi anni il welfare aziendale si è affermato come uno dei temi più importanti nella negoziazione sindacalea tutti i livelli, da quella collettiva nazionale a quella integrativa, locale e aziendale. Possiamo considerare del tutto superata la barriera che sino a pochi anni fa separava il welfare complementare collettivo, oggetto dei contratti nazionali di categoria (i quali hanno istituito i fondi bilaterali per la gestione della previdenza e della sanità integrativa) dal welfare aziendale.

La normativa fiscale introdotta nel 2016, equiparando le fonti costitutive del welfare aziendale, ha favorito questa evoluzione. Le analisi dell’OCSEL, l’osservatorio CISL sulla contrattazione di secondo livello, ci aiutano a comprenderla. Confrontando il biennio 2016-17 con il precedente, il welfare è cresciuto più di ogni altro tema, divenendo la terza materia di negoziazione, in ordine di importanza, dopo il salario e gli accordi per le ristrutturazioni o la gestione di crisi. I contratti comprendenti misure di welfare sono cresciuti dal 18% al 27% del totale. Si tratta di numerose iniziative: dai servizi aziendali e le convenzioni, presenti nel 63% dei casi (spese scolastiche, mense, trasporti, facilitazioni per altre spese), ai fondi previdenziali e sanitari (49%), a miglioramenti delle norme che regolano il lavoro relativamente a congedi e permessi, genitorialità, malattie e infortuni (23% dei casi).

Questo trend è proseguito nel 2018, come indicano le informazioni diffuse dal Ministero del Lavoro e delle Politiche Sociali: al 14 febbraio 2019, i contratti integrativi che prevedono misure di welfare aziendale sono il 51,3% del totale (il dato si riferisce ai contratti attivi, ovvero quelli il cui il periodo di validità comprende il mese di febbraio 2019).

La nostra indagine conferma l’accresciuta importanza del welfare aziendale negli accordi sindacali, e soprattutto indica la complementarietà che si va sviluppando tra la negoziazione e le iniziative volontarie delle imprese.

Osserviamo anzitutto l’applicazione dei contratti collettivi nazionali. Uno dei problemi principali è la comunicazione molto limitata sulle misure di welfare previste dai contratti: essa è sistematica e completa solamente nel 29,6% dei casi, del tutto assente nel 41,5%. La cura da parte dell’impresa della comunicazione sulle norme contrattuali è fondamentale per l’efficacia delle misure di welfare. Lo dimostra il fatto che la quota di imprese che comunicano di più e meglio è del 47,5% tra le più attive (in almeno sei aree del welfare aziendale), mentre scende al 14,5% tra le meno attive (fino a tre aree).

Certamente le imprese più piccole incontrano su questo aspetto maggiori difficoltà, non disponendo di strutture e competenze dedicate. Ciò

nonostante il loro impegno in questi anni è cresciuto: le imprese che comunicano sistematicamente ai lavoratori le norme contrattuali per il welfare sono il 29% nella fascia sotto i 100 addetti, contro il 41,4% delle imprese medio-grandi.

Moltissimi chiarimenti sul Welfare Aziendale in occasione di Telefisco 2019, il consueto incontro annuale organizzato dalla stampa specializzata con l’Agenzia delle Entrate al fine di aiutare i professionisti a districarsi tra le recenti novità normative su cui spesso regna l’incertezza applicativa.

Crediti foto: Il Sole 24 Ore

Il primo quesito in tema Welfare aziendale a cui hanno risposto i funzionari dell’Agenzia è se il documento attestante la spesa di cui si chiede il rimborso in base all’articolo 51, comma 2, lettera f-bis, Tuir (ad esempio spese d’istruzione, centri ricreativi estivi e invernali) deve essere intestato al dipendente e/o all’avente diritto oppure può essere intestato in alternativa ad altro soggetto (ad esempio altro genitore). La risposta è negativa.

Secondo l’Agenzia, premesso che è necessario che nella documentazione comprovante l’utilizzo delle somme venga indicato il soggetto che ha fruito del servizio e la tipologia dello stesso per verificare se l’utilizzo delle somme sia coerente con le finalità indicate dalla norma, il documento di spesa deve essere intestato esclusivamente al dipendente o al soggetto che ha fruito del servizio, fermo restando che da detto documento di spesa deve sempre e comunque risultare l’indicazione del fruitore del servizio per verificare che lo stesso sia un familiare rientrante nell’articolo 12 del Tuir.

È stato poi chiesto se i pagamenti non riconducibili direttamente al dipendente (in quanto effettuati per il tramite di contanti, carte elettroniche, fatture con addebito automatico) possono formare oggetto di rimborso senza concorrere alla formazione del reddito di lavoro dipendente. La risposta è positiva.

L’essenziale – come già precisato – che dalla documentazione attestante la spesa risulti il soggetto che ha fruito del servizio e la tipologia dello stesso.

Ancora, se possono essere richiesti a rimborso le spese d’istruzione che non danno diritto a detrazione d’imposta (ad esempio scuole non parificate; scuola di counseling; istituto tecnico superiore biennale di preparazione all’Università, corso di abilitazione ad una professione esempio Oss o Asa). La risposta anche in questo caso è positiva.

Secondo l’Agenzia, la norma presenta una formulazione piuttosto ampia, tale da ricomprendere tutte le prestazioni comunque riconducibili alle finalità educative e di istruzione, indipendentemente dalla tipologia di struttura (di natura pubblica o privata) che li eroga e a prescindere dalla sussistenza dei requisiti per poter fruire della detrazione delle spese di istruzione.

Ancora, se in caso di rimborso dell’acquisto degli abbonamenti per il trasporto pubblico locale, regionale e interregionale a favore del dipendente o dei suoi familiari a carico vi debba essere corrispondenza tra il numero della tessera dell’abbonamento e le ricevute di pagamento (che solitamente non riportano i dati dell’avente diritto). Nella fattispecie l’Agenzia distingue tra titoli di viaggio nominativi e quelli non nominativi. Nel primo caso, sul titolo di viaggio nominativo devono sempre essere indicate la durata dell’abbonamento e la spesa sostenuta, mentre in caso di emissione o ricarica del titolo di viaggio realizzato in formato elettronico è necessario disporre di documentazione certificativa che contenga le indicazioni essenziali a qualificare il titolo di viaggio nonché ogni altra informazione utile ad individuare il servizio reso (indicazione soggetto utilizzatore, periodo di validità, spesa sostenuta e data di sostenimento della spesa).

Tali requisiti si ritengono soddisfatti anche nel caso in cui detta documentazione, pur non contenendo alcun riferimento esplicito al nominativo dell’avente diritto, sia comunque a lui riconducibile in modo univoco, ad esempio perché contenente il numero identificativo dell’abbonamento allo stesso intestato.

Quanto ai titoli di viaggio non nominativi, il titolo di viaggio andrà conservato e accompagnato da una autocertificazione da parte del dipendente ai sensi del Dpr n. 445/2000, la cui sottoscrizione può non essere autenticata se accompagnata da copia fotostatica del documento di identità del sottoscrittore, in cui si attesta che il titolo di viaggio è stato acquistato per se stesso o per un familiare a carico.

Infine, se si possono ricomprendere tra le spese rimborsabili anche quelle sostenute per l’assistenza svolta da un medico psicologoa favore di un familiare non autosufficiente. Anche in questo caso, la risposta dell’Agenzia è positiva.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

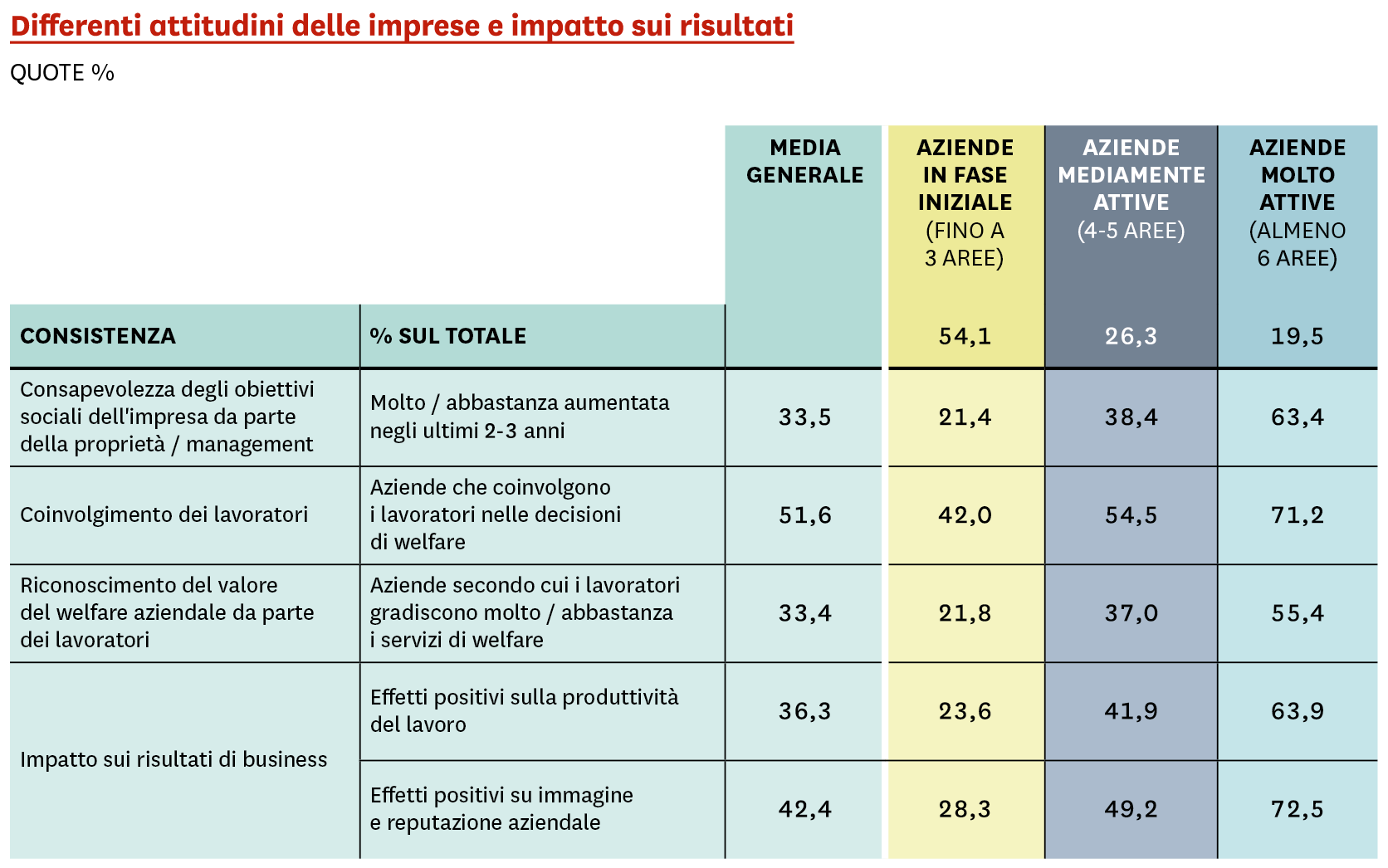

Le imprese che hanno più successo sono quelle che sviluppano il welfare come un progetto strategico che parte dall’ascolto delle esigenze dei dipendenti per individuare i bisogni principali dei lavoratori e delle loro famiglie e concentrare le iniziative sugli obiettivi con il più alto impatto sociale.

Per questo è importante il coinvolgimento, per definire le priorità e progettare iniziative aziendali il cui valore sia evidente. Abbiamo già osservato che le imprese più attive sono quelle in cui è cresciuta maggiormente la consapevolezza dei propri obiettivi sociali.

Queste imprese si sono differenziate anche per il modo in cui hanno gestito le iniziative, curando maggiormente il coinvolgimento dei lavoratori: 71,2% contro una media del 51,6%. Ciò determina due conseguenze importanti: le stesse imprese riscuotono dai propri dipendenti un maggiore gradimento (55,4% contro una media del 33,4%), e ottengono risultati di business decisamente migliori.

Le aziende molto attive hanno infatti registrato effetti positivi del welfare aziendale sulla produttività del lavoro nel 63,9% dei casi, contro una media del 36,3%, e sull’immagine e sulla reputazione aziendale nel 72,5% dei casi, contro una media del 42,4%.

Si estende il welfare per i professionisti: al pacchetto prevenzione e alla polizza infortuni si è aggiunto da qualche mese anche il rimborso spese per visite mediche e accertamenti sanitari in strutture convenzionate.

Novità recente

La novità è attiva da metà del 2018 ma non è ancora del tutto conosciuta tra i titolari dello studio. Le coperture sanitarie sono garantite da Ebipro, l’ente bilaterale del comparto professioni. Mentre Cadiprof (la cassa per i dipendenti) eroga i rimborsi ai dipendenti, dal 2015, infatti, con il rinnovo del Ccnl studi, a Ebipro è stata affidata la gestione delle coperture per i professionisti. «In tre anni abbiamo raggiunto oltre 90mila professionisti – spiega Gaetano Stella, presidente di Confprofessioni – ma la platea potenziale è molto più ampia, se si conta anche chi può aderire su base volontaria».

Le coperture sono automatiche per i professionisti che hanno dipendenti a cui applicano il Ccnl studi e per i quali versano il contributo alla Cassa (22 euro al mese per dipendente). In questo caso è lo stesso Ebipro a informare il professionista delle prestazioni a cui ha diritto. A seconda del numero di dipendenti, si possono ottenere più coperture per altrettanti professionisti (il rapporto è di circa un professionista ogni 3). A partire dai 4 dipendenti si accede poi alla formula premium, più completa.

Per chi non ha dipendenti ci sono due diverse modalità di accesso:

– ci si può appoggiare a un altro studio (ad esempio con cui si condivide la sede);

– ci si può iscrivere pagando una quota volontaria di 48 euro l’anno (72 per la formula premium).

Check up gratuito

Con l’iscrizione nella formula base si accede a una polizza sanitaria che offre check up gratuiti. Uno screening annuale con pacchetto diagnostico ematochimico per tutti; per gli over 40 scatta il check up cardiovascolare, mentre la prevenzione oncologica è prevista dai 55 anni in su. Con un’integrazione di 24 euro l’anno si può passare al pacchetto premium (gratuito per chi ha almeno 4 dipendenti) che offre più esami.

Alla prevenzione, da qualche mese appunto si è aggiunto il rimborso di visite mediche ed accertamenti diagnostici, sempre in strutture convenzionate, con una franchigia di 50 euro. Il tetto è di 5mila euro per chi ha la polizza base e di 7mila per l a premium.

In automatico scatta anche una polizza infortuni con massimale fino a 50mila euro (estensibile).

Nonostante gli ultimi ampliamenti i conti sono in equilibrio. Tanto che Confprofessioni sta valutando ulteriori estensioni: «Nelle trattative per il rinnovo del contratto che dovrebbero chiudersi entro la metà dell’anno – annuncia Stella- lavoriamo per introdurre anche polizze long term care, rivolte soprattutto ai professionisti più anziani, stando attenti a non sovrapporsi con l’offerta attuale delle Casse».

Guida pratica di Welfare Index PMI

Aricolo di di Valeria Uva dal Sole24Ore del 4 febbraio del 2019.

Si susseguono i chiarimenti dell’Agenzia delle Entrate sul Welfare aziendale grazie alle sollecitazioni dei contribuenti. Questa volta tocca alla Direzione Regionale della Lombardia prendere posizione su tematiche ancora controverse con la risposta a interpello n. 904-1364/2018 pervenuta lo scorso 9 novembre.

Per quanto riguarda i servizi di utilità sociale individuati dalle lettere f), f-bis) e f-ter) del 2° comma dell’art. 51 TUIR (istruzione, educazione, ricreazione, assistenza sanitaria, cura dei figli e assistenza ai familiari anziani), viene chiarito che anche i familiari del dipendente possono beneficiarne e ciò indipendentemente dalle condizioni di fiscalmente a carico, di convivenza o di percezione di assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria.

Oltre al coniuge e ai figli, sono potenzialmente interessate anche le altre persone indicate nell’art. 433 del codice civile (genitori e, in loro mancanza, gli ascendenti, i generi e le nuore, il suocero e la suocera, i fratelli e le sorelle). Diversamente, la condizione di familiare fiscalmente a carico è assolutamente necessaria ai fini dell’esclusione da imposizione sul reddito delle somme erogate o rimborsate dal datore di lavoro per l’acquisto di abbonamenti per il trasporto pubblico locale, regionale e interregionale (lettera d-bis), comma 2, art. 51 TUIR).

Ancora: totale chiusura sulla deducibilità dal reddito d’impresa dei rimborsi delle spese sostenute dal dipendente per la fruizione dei citati servizi di educazione e istruzione a favore dei familiari e per quelli di assistenza ai familiari anziani o non autosufficienti, nonché per l’acquisto di abbonamenti per il trasporto pubblico, in assenza di un atto “negoziale” che li disciplini (contratto collettivo, accordo o regolamento aziendale).

Per quanto concerne la prima fattispecie (lettere f-bis e f-ter), l’istante dell’interpello ha sostenuto che la norma “limitatrice” della integrale deducibilità del costo – art. 100, comma 1, del TUIR secondo cui la deducibilità è ristretta al 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente per specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto – si riferisce esclusivamente all’acquisto diretto da parte del datore di lavoro delle opere e servizi messi a disposizione dei propri dipendenti, e non al diverso caso dei rimborsi di spese sostenute da questi ultimi; mentre, con riferimento alla seconda fattispecie (lettera d-bis), tra le specifiche finalità che comportano la limitata deducibilità al 5 per mille in assenza di vincolo negoziale non rientrano quelle di agevolare la mobilità dei dipendenti.

Le Entrate però non sentono ragioni sostenendo che l’atto volontario del datore di lavoro non consente mai la piena deducibilità del costo, ma solo nel limite del 5 per mille. E’ quindi necessaria la presenza di un atto negoziale, sia esso un regolamento aziendale o un contratto collettivo.

Claudio Della Monica Consulente del Lavoro – Della Monica & Partners srl STP

Riflessi positivi sul trattamento fiscale e quindi sulle prospettive di sviluppo del Welfare aziendale dalla sentenza n. 22332/2018 della Corte di Cassazione, che smentisce l’Agenzia delle Entrate in tema di detraibilità dell’Iva assolta sugli acquisti di beni e servizi offerti ai dipendenti.

In particolare, secondo la Corte, al datore di lavoro spetta diritto alla detrazione Iva assolta per l’acquisto di benefits“in favore dei figli dei dipendenti, per la formazione e qualificazione dei dipendenti medesimi e per i servizi di trasporto del personale”; mentre, viceversa, con risposta a interpello n. 904-603 del 20 luglio 2017, l’Agenzia delle Entrate ha negato la detraibilità per il datore di lavoro che acquista servizi di welfare “con finalità ricreative a favore della generalità o categorie di dipendenti.”

La sentenza n. 22332 evidenza che il diritto alla detrazione dell’Iva assolta è ammesso non solo quando sussiste un nesso diretto ed immediato tra una specifica operazione a monte ed una o più operazioni a valle, tale per cui le spese sostenute per acquistare i beni o i servizi gravati dall’imposta facciano parte degli elementi costitutivi del prezzo delle operazioni soggette ad imposta a valle che conferiscono diritto a detrazione (come argomentato dall’Agenzia delle Entrate), ma anche quando i costi dei servizi in questione facciano parte delle spese generali del soggetto passivo. Nello specifico, i costi sostenuti per i servizi offerti dal datore di lavoro ai propri dipendenti possono essere considerati come aventi un nesso economico con il complesso delle attività economiche dello stesso, risolvendosi nella acquisizione di prestazioni accessorie rispetto alle esigenze dell’impresa rientranti nelle spese generali aziendali.

Ciò detto, potrebbe sorgere il dubbio se in corrispondenza del diritto alla detrazione concesso al datore di lavoro non si debba invece assoggettare a Iva l’operazione gratuita nei confronti del dipendente. Ebbene, in base all’art. 3 del DPR n. 633/72, non è richiesta l’applicazione dell’Iva per l’operazione attiva gratuita, anche con l’imposta a monte detratta, relativamente alle somministrazioni nelle mense aziendali e alle prestazioni di trasporto, didattiche, educative e ricreative, di assistenza sociale e sanitaria, a favore del personale dipendente.

Alla luce della predetta sentenza è auspicabile che l’Agenzia delle Entrate riconsideri la propria posizione, così che i datori di lavoro possano determinare la corretta fiscalità e la conseguente imputazione contabile dei costi connessi all’erogazione dei beni e servizi nell’ambito del Welfare aziendale.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

Gestisci Consenso Cookie

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.